Вопросы, рассмотренные в материале:

- Что такое финансовый порог рентабельности

- В чем заключается польза показателя финансового порога рентабельности

- Как рассчитать порог рентабельности и запас финансовой прочности компании

- Как снизить порог рентабельности

Одна из обязанностей управляющих предприятием состоит в том, чтобы регулярно анализировать эффективность использования активов компании. Таким образом удается понять, от каких расходов можно отказаться, какие стоит увеличить, нужно ли провести автоматизацию ручного труда, до какого объема возможно поднять прибыльность фирмы. Для такого анализа используется целый ряд показателей, в том числе финансовый порог рентабельности предприятия – о нем и поговорим более подробно.

Финансовый порог рентабельности: что это такое и какие факторы на него влияют

Рентабельность свидетельствует о результативности применения трудовых, хозяйственных, материальных, природных ресурсов.

Порогом рентабельности называют объем сбытой продукции, за счет которого фирме удается покрыть затраты на производство, не получая прибыли с продаж. Иными словами, речь идет о так называемой «работе в ноль».

В торговых компаниях рентабельность принято выражать в конкретных числах, сопоставляя прибыль с капиталовложениями. Бизнес можно считать рентабельным, если по результатам отчетного года компания находится в «плюсе».

Также встречаются другие названия финансового порога рентабельности: критическая точка, критический объем производства, точка безубыточности.

На величину данного показателя влияние сразу ряд факторов:

- доходы от продажи единицы товара/услуги;

- постоянные расходы;

- переменные расходы.

Колебание любого из перечисленных показателей непосредственно воздействует на порог прибыльности – он снижается или повышается. Но чтобы лучше понимать значения данных факторов, нужно их более детально разобрать.

Итак, постоянные затраты (условно постоянные) – это издержки компании, которые не связаны с объемом производства за определенный период, поэтому они сохраняются в относительно неизменном состоянии за отчетный период. В эту категорию расходов входят:

- арендная плата;

- отчисления на амортизацию;

- коммунальные расходы (водоснабжение, электричество, отопление);

- зарплата сотрудников, входящих в аппарат управления организацией;

- страховые взносы;

- проценты по займам;

- затраты на связь, пр.

Эти издержки отличаются от остальных тем, что компания оплачивает их вне зависимости от уровня продаж. В отличие от переменных расходов, их сложно снизить.

Переменные издержки – расходы предприятия, меняющиеся в соответствии с объемами производства продукции/оказания услуг. Бухгалтерский баланс любой фирмы содержит пункт «Сырье и материалы», где фиксируется стоимость всех средств для изготовления товара. В такие издержки входят:

- зарплата сотрудников, участвующих в производстве товара;

- транспортные расходы;

- средства на закупку сырья, материалов;

- оплата топлива, энергии, необходимых для производства;

- налоги, исчисляемые с продаж (налог на прибыль), пр.

Польза финансового порога рентабельности как показателя

Цель любого бизнеса состоит в том, чтобы получить максимальную прибыль и сократить издержки. Прибыльность организации невозможна без рентабельности ее деятельности, иными словами, выручка от продажи товара должна перекрывать все расходы.

Расчет порога рентабельности и запаса финансовой прочности необходим руководству, чтобы понимать, сколько товара нужно изготовить и реализовать, полностью окупая затраты. Опираясь на эти расчетные данные, менеджер планирует выпуск продукции и цены реализации, тогда он может получить именно такую прибыль, которая требуется компании. Благодаря запасу финансовой прочности удается оценить, как сильно предприятие ушло от точки безубыточности в сторону прибыли. Чем выше данный резерв, тем лучше предприятие подготовлено к неблагоприятным экономическим ситуациям.

Допустим, в работе компании происходит непредвиденный сбой либо наблюдается заметное ухудшение состояния внешней среды. При большом запасе прочности предприятие имеет больше шансов остаться в зоне прибыли либо понести меньшие убытки, чем при близком положении к зоне убыточности.

Все сказанное наиболее актуально для предприятий:

- Начинающих свою деятельность. До открытия фирмы важно провести анализ финансового порога рентабельности. Это необходимо, чтобы оценить жизнеспособность проекта, структуру расходов и подобрать наиболее грамотную ценовую стратегию.

- Планирующих запуск новой линейки продукции. Перед данным шагом нужно понимать, как сильно возрастут постоянные и переменные расходы компании, чтобы выставить подходящие цены.

- Решающих автоматизировать некоторые процессы. Это приводит к росту постоянных и снижению переменных расходов, сопряженных с ручным трудом. А значит, важно понимать, каким образом новые условия скажутся на искомом показателе при текущих ценах и будут ли расти объемы производства.

- Вводящих новую бизнес-модель. Сегодня многие компании уходят в сферу интернет-продаж, из-за чего у них значительно изменяется структура расходов. В этом случае анализ безубыточности позволяет определить, нужно ли прибегать к введению новых прайсов.

Порог рентабельности и запас финансовой прочности предприятия

При планировании прибыли, определении финансового положения фирмы достаточно часто прибегают к расчету точки безубыточности. Предпринимателям стоит учитывать два полезных правила:

- В идеале выручка должна быть выше данного показателя, то есть необходимо производить товаров в натуре больше их порогового значения. За счет такого подхода происходит увеличение доходов компании.

- Сила воздействия производственного рычага тем выше, чем ближе производство к точке безубыточности. Отметим, что это правило работает и в обратную сторону. Существует некоторый предел превышения данного показателя, после которого скачок постоянных затрат становится неизбежным. К ним относятся новые средства труда, помещения, увеличение расходов на управление компанией.

Фирме необходимо преодолеть финансовый порог рентабельности, понимая: в процессе наращивания доходов наступит время, когда для дальнейшего расширения производства придется резко поднять постоянные затраты. В результате в краткосрочном периоде сократится объем прибыли.

Предпринимателю нужно помнить об этих выводах, принимая решение об объеме производимой продукции.

Запас прочности свидетельствует о том, как сильно можно сократить реализацию/производство продукции, сделав это безболезненно для компании. Превышение реального производства над порогом рентабельности представляет собой запас финансовой прочности:

Запас финансовой прочности = Выручка – Порог рентабельности.

Запас прочности является важнейшим показателем, говорящим об уровне устойчивости компании. При помощи его расчета удается оценить возможности дополнительного снижения выручки от реализации продукции в пределах точки безубыточности.

Как показывает практика, могут сложиться три ситуации, по-разному сказывающиеся на объеме прибыли и запасе финансовой прочности:

- Объем реализации совпадает с объемом производства.

- Объем реализации ниже объема производства.

- Объем продаж выше объема производства.

Рассчитанный и откорректированный запас финансовой прочности – это важный комплексный показатель стабильности предприятия. Его обязательно используют во время прогнозирования и обеспечения комплексной устойчивости.

Размер финансовой прочности показывает, каков запас устойчивости компании, а значит, и прибыль. Помните, чем ниже разница между выручкой и порогом рентабельности, тем выше риск убытков.

Методы расчета порога рентабельности и запаса финансовой прочности

Определить значение порога рентабельности и запаса финансовой прочности и проанализировать результаты можно при помощи графического метода. Таким образом, удается увидеть, в какой ситуации увеличивается или снижается эффективность компании.

Чтобы построить график, вам потребуется:

- Рассчитать показатель критического объема производства для нескольких объемов продаж и проставить точки на графике.

- Провести общую кривую через полученные точки.

Есть и другой вариант расчета данного показателя – при помощи программы «Excel». Тогда нужно выполнить такие действия:

- в первой колонке таблицы написать различный объем производства/продаж;

- во второй колонке проставить постоянные затраты для каждого объема;

- в третьей колонке – переменные издержки для каждого случая;

- вписать в отдельную ячейку стоимость единицы продукции/услуги;

- в последнюю колонку вставить формулу для расчета точки безубыточности.

Как вы уже поняли, для расчета данного коэффициента используется специальная формула. В ней применяют такие обозначения:

- В – выручка.

- Зпер – переменные затраты.

- Зпост – постоянные затраты.

- Ц – цена, выручка на единицу продукции.

- ЗСпер – средние переменные затраты (на единицу товара).

- ПРд – порог рентабельности в денежном выражении.

- ПРн – порог рентабельности в натуральном выражении.

Для вычисления показателя в денежном выражении используется формула:

ПРд = В × Зпост / (В - Зпер).

ПРн = Зпост / (Ц - ЗСпер).

Напомним, что определить, как далека компания от точки безубыточности, позволяет показатель запаса финансовой прочности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Нередко в анализе используют процентное отношение запаса финансовой прочности к фактическому объему. Данная величина устанавливает, на сколько процентов может снизиться объем реализации, чтобы это не стало причиной убытков предприятия.

В формуле участвуют такие показатели:

- В – выручка от продаж.

- Рн – объем реализации в натуральном выражении.

- Тбд – точка безубыточности в денежном выражении.

- Тбн – точка безубыточности в натуральном выражении.

Так выглядит формула запаса финансовой прочности в денежном выражении:

ЗПд = (B - Тбд)/B × 100%, где

ЗПд – запас финансовой прочности в денежном выражении.

Вот формула запаса финансовой прочности в натуральном выражении:

ЗПн = (Рн - Тбн) / Рн × 100%, где

ЗПн – запас финансовой прочности в натуральном выражении.

Приближаясь к точке безубыточности, запас прочности стремительно изменяется, по мере удаления от нее это происходит медленнее. Данная тенденция наглядно отображается на графике зависимости запаса прочности от объема реализации.

Способ снижения порога рентабельности

Есть лишь один метод, позволяющий снизить финансовый порог рентабельности – это наращивание валовой маржи, то есть маржинального дохода. Последний равен постоянным издержкам во время критического объема продаж. Для этого требуется:

- повысить объем сбыта товара;

- поднять цену на изделия, но не выходить за пределы платежеспособного спроса;

- сократить такие переменные издержки, как зарплата, аренда либо платежи за коммунальные услуги;

- сократить постоянные затраты, ведь они повышают необходимый нам показатель и отражают степень риска предпринимательской деятельности.

Чтобы обеспечить фирме нормальную работу и развитие, нужно грамотно сочетать низкие постоянные затраты с высокой валовой маржой. Рассчитать порог рентабельности в этом случае позволит простая формула: разделите постоянные затраты на коэффициент валовой маржи.

При проведении анализа финансовой деятельности и экономического состояния любой фирмы, одним из показателей, позволяющим это сделать, является порог рентабельности.

Понятие порога рентабельности

Показатель, при котором полученная от продаж выручка при наименьшем объеме реализации предприятия, покрывает все производственные затраты, а также все расходы на продажу продукции называется порогом рентабельности. Размер прибыли при этом будет нулевым.

Иными словами, данная переменная определяет какое количество товара необходимо продать при определенной цене, чтобы обеспечить прибыльность, при которой фирма не будет нести убытков.

Зачастую, данный показатель также называют критической точкой, критическим объемом производства или точкой безубыточности.

Необходимо уточнить, что при превышении выручкой нормы порога прибыльности, начнется наращивание прибыли.

Таким образом, в случае установленной цены за товар, его нужно продавать в количестве, превышающем значение точки безубыточности.

Пороговую норму прибыльности нужно рассматривать с различных ракурсов:

- Ее значение призвано охарактеризовать состояния предприятия, когда оно еще способно функционировать, не принося при этом прибыли.

- Руководство организации относительно данного показателя сможет планировать объем производства для повышения прибыльности.

Влияющие факторы

Факторы, оказывающие влияние на величину пороговой нормы рентабельности:

- выручка, полученная от продажи единицы товара или услуги;

- постоянные расходы;

- переменные затраты;

При колебании любого из данных показателей, порог прибыльности будет снижаться или повышаться.

Для более полного понимания значения этих факторов необходимо подробнее рассмотреть понятие переменных и постоянных расходов.

Постоянными затратами (условно – постоянными) называют издержки фирмы, не зависящие от объема производства за конкретный период и остаются относительно неизменными за отдельный отчетный срок.

- плату за аренду помещений;

- отчисления на амортизацию;

- коммунальные расходы (водоснабжение, освещение, отопление);

- средства для выдачи заработной платы сотрудникам аппарата управления организацией;

- страховые выплаты;

- оплата процентов по займам;

- затраты на связь и так далее.

Особенность данных издержек в том, что их организация обязана уплатить в любом случае, независимо от того, находится она в плюсе или убытке.

Сократить эти затраты очень сложно, в отличие от переменных.

Переменные издержки – это расходы предприятия, которые меняются в прямой пропорции от объема выпуска продукции или производимых услуг.

В бухгалтерском балансе каждого предприятия имеется такой пункт, как «Сырье и материалы». В нем отражается стоимость всех средств, необходимых организации для производства продукции.

- Средства, предназначенные для оплаты труда сотрудников, которые непосредственно задействованы в производстве продукции.

- Транспортные расходы.

- Средства для закупки сырья и материалов.

- Оплата топлива и энергии, необходимые для производства.

- Налоги, исчисляемые с финансового результата (налог на прибыль) и другие.

Формулы расчета пороговой нормы прибыльности

Первая формула: Выртб=Зпост+Зпер, где:

- Выртб – выручка в точке безубыточности;

- Зпост – издержки постоянные;

- Зпер – расходы переменные;

Постоянные расходы также называют валовой маржей, которая равна разнице между выручкой и переменными расходами.

Порог рентабельности каждой организации можно рассчитывать двумя способами:

В денежном эквиваленте: ПРден=Выр*Зпост/(Выр-Зпост), где:

- ПРден – порог прибыльности в денежном представлении;

- Выр – выручка общая;

- Зпост – расходы постоянные;

- Зпер – издержки переменные;

В натуральном эквиваленте: ПРнат=Зпост/(Ц-ЗСпер), где:

- ПРнат – пороговая норма прибыльности в натуральном выражении;

- Зпост – затраты постоянные;

- ЗСпер – средние переменные издержки (за единицу продукции или услуги);

- Ц – стоимость единицы продукции или услуги;

Для того, чтобы построить данный график, нужно просчитать показатель порога рентабельности для нескольких объемов производства и отметить эти точки на плоскости, а затем через них провести объединяющую их кривую или прямую.

Расчет пороговой нормы прибыльности в программе Excel

В данной программе проводить операции по расчету невероятно удобно.

Для этого необходимо:

- В первую колонку внести данные о нескольких объемах продаж или производства.

- Во втором столбце отметить соответствующие этим объемам постоянные затраты.

- То же самое нужно сделать в третьей графе, только для переменных издержек.

- В отдельной ячейке необходимо указать стоимость за единицу продукции или услуги.

- В последнем столбце прописывается формула по расчету порога прибыльности и протягивается по всей колонке.

На основе данной таблицы в программе Excel можно сделать график.

Пример расчета порога рентабельности

Условие: фирма продает товар в количестве 110 единиц по цене 510 рублей. Сумма переменных расходов составляет 365 рублей, постоянные расходы за единицу продукции – 115 рублей. Необходимо просчитать пороговую норму рентабельности.

Расчет в денежном эквиваленте:

- Зпост=115*110=12650 рублей

- Зпер=365*110=40150 рублей

- Выр = 510*110 = 56100 рублей

- ПРден=(56100*12650)/(56100-40150)=44493,1 рубля

Таким образом, организация будет оставаться в плюсе в случае продажи своей продукции или услуг на общую сумму, которая будет выше 44493,1 рублей.

Другими словами в случае реализации продукции на данную сумму предприятие будет находиться в точке безубыточности.

Расчет в натуральном выражении:

- ПРнат=12650/(510-365)=87 штук

Следовательно, прибыль предприятие сможет получить при продаже продукции свыше 87 штук.

Показатели рентабельности предприятия

Для того, чтобы понять, насколько эффективна деятельность предприятия, наряду с величиной порога прибыльности необходимо рассчитывать основные коэффициенты прибыльности организации.

Показатели рентабельности характеризуют способность предприятия генерировать прибыль на вложенный капитал.

Выделяют следующие переменные:

Коэффициент рентабельности всех активов. Он говорит о том, какое количество рублей чистой прибыли извлекает предприятие на вложенный в бизнес рубль капитала. Кра=ЧП/КАПср, где: Кра – искомый коэффициент; ЧП – чистая прибыль; КАПср – сумма активов на конец и начало года, деленная пополам.

Коэффициент рентабельности собственного капитала. Он характеризует инвестиционную привлекательность бизнеса и показывает, какое количество рублей приходится на рубль инвестированных акционерами средств. Крск=ЧП/СКср, где: Крск – искомый коэффициент; ЧП – чистая прибыль; СКср – сумма собственного капитала на конец и начало года, поделенная пополам.

Коэффициент рентабельности оборотных активов. Он указывает на эффективность использования текущих активов и операционной деятельности. Крта=ЧП/ТАср, где: Крта – искомый коэффициент; ЧП – чистая прибыль; ТАср – сумма текущих активов на конец и начало года, разделенная пополам.

Коэффициент рентабельности долгосрочных активов. Он показывает, насколько эффективно используются внеоборотные активы в целом и главным образом основных средств. Кроме того, показатель характеризует инвестиционную деятельность предприятия. Крда=ЧП/ДАср, где: Крда – искомый коэффициент; ЧП – чистая прибыль; ДАср – сумма внеоборотных активов на конец и начало года, деленная пополам.

Коэффициент рентабельности продаж. Он указывает на эффективность маркетинговой деятельности и характеризует спрос на продукцию фирмы. Крп=ЧП/Выр, где: Крп – искомый коэффициент; ЧП – чистая прибыль; Выр – выручка.

Коэффициент рентабельности производственной себестоимости. Он показывает, насколько эффективно организована и востребована компания, то есть, какое количество рублей полученной чистой прибыли приходится на один рубль инвестированных в производство затрат. Крпс=ЧП/Сс, где: Крпс – искомый коэффициент; ЧП – чистая прибыль; Сс – себестоимость.

Таким образом, необходимо сделать вывод, что рассчитать показатель порога прибыльности и проанализировать с его помощью отдельные экономические стороны деятельности предприятия совсем не сложно.

Однако, роль его чрезвычайно важна. А в случае проведения анализа экономического состояния при помощи основных коэффициентов рентабельности можно в полной мере оценить целесообразность производства товаров и услуг.

Финансовый механизм управления операционной прибылью (2)

Курсовая работа >> МенеджментЭффективный метод оперативного и стратегического финансового планирования. Элементы операционного анализа: операционный рычаг ; порог рентабельности ; запас финансовой прочности . Операционный Рычаг - прогрессивное нарастание величины...

Эффект операционного рычага в финансовом менеджменте

Курсовая работа >> Финансовые наукиРеализации. Ключевыми элементами операционного анализа являются валовая маржа, операционный и финансовый рычаг , порог рентабельности и запас прочности фирмы. В условиях рыночной...

Экономика предприятия на примере ООО "СПБ-плюс"

Курсовая работа >> ЭкономикаЦены товара 5. Финансовые рентабельности 6. Расчет точки безубыточности, порога рентабельности , запаса финансовой прочности , операционного рычага Заключение Список...

Предприятие по производству пельменей и варенников

Курсовая работа >> ЭкономикаТовара……...…17 Финансовые результаты. Расчет прибыли и рентабельности ………...18 Расчет точки безубыточности, порога рентабельности , запаса финансовой прочности , операционного рычага ……………………….19 ...

Расчет себестоимости единицы изделия (2)

Курсовая работа >> Экономическая теорияРасчет планируемой прибыли и рентабельности ………………………………………………………….……...18стр. 5. Расчет точки безубыточности, порога рентабельности , запаса финансовой прочности , операционного рычага ……………………………………….…..20стр Заключение…………………………………………………………………..23стр...

(Порог рентабельности)

— объем производства (продаж) при котором предприятие покрывает все свои расходы, не получая прибыли. Также используется термин порог рентабельности .

Значение этого показателя играет важную роль в вопросе устойчивости и платежеспособности компании. Степень превышение объемов продаж над порогом рентабельности определяет (запас устойчивости) предприятия. В свою очередь, как с изменением выручки растет прибыль показывает .

Формула расчета точки безубыточности

Для расчета надо разделить издержки на две составляющие:

- — возрастают пропорционально увеличению производства (объему продаж). Например: расходы на сырьё и материалы. В простейшем случае это расходы на закупку товара.

- — не зависят от количества произведенной продукции (проданных товаров) и от того, растет или падает объем операций. Например: арендная плата, зарплата управленческого персонала.

Введем обозначения:

| В | — | выручка от продаж. |

| Рн | — | объем продаж в натуральном выражении, в штуках, метрах, килограммах и т.п. |

| Зпер | — | суммарные переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | цена за единицу продукции. |

| ЗСпер | — | средние переменные затраты на единицу продукции. |

| ТБд | — | точка безубыточности в денежном выражении. |

| ТБн | — | точка безубыточности в натуральном выражении. |

Формула расчета порога рентабельности в денежном выражении:

(в рублях, долларах и т.п.)

ТБд = В*Зпост/(В - Зпер)

Формула расчета в натуральном выражении:

(в штуках, килограммах, метрах и т.п.)

ТБн = Зпост / (Ц - ЗСпер)

Пример расчета точки безубыточности и график

| Зпост | = | 300 — постоянные расходы |

| Ц | = | 25 — цена за единицу продукции (за штуку). |

| ЗСпер | = | 10 — переменные расходы на единицу продукции |

Порог рентабельности в натуральном выражении:

ТБн = 300/(25-10) = 20 (шт.)

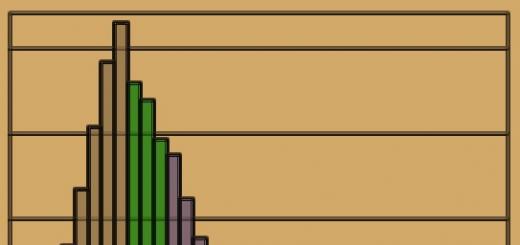

Более отчетливо смысл показателя виден на графике.

- Оси:

- По горизонтальной оси — количество проданных изделий

- По вертикальной оси — деньги

- Линии на графике:

- Красная — общие затраты (Зпер + Зпост)

- Синяя — доход (выручка)

- Зеленая — прибыль

Как известно, есть несколько видов прибыли: валовая; операционная; до налогов; чистая; до процентов, налогов и амортизации (EBITDA) и др. В данном случае это операционная прибыль.

Что нам показывает график точки безубыточности

- Как видно на графике:

- Точка безубыточности увеличилась до 40.

- Линия общих затрат передвинулась вверх, это вызвано ростом постоянных расходов. Ее наклон не изменился, так как наклон зависит от переменных затрат.

- Увеличилось расстояние между линией Маржинального дохода и линией прибыли, это вызвано ростом постоянных расходов.

- Можно сделать вывод

:

- Увеличение постоянных расходов ведет к росту точки безубыточности, то есть, для выхода на безубыточность надо продать больше единиц товара. Для бизнеса это плохо.

- Соответственно, их сокращение ведет к уменьшению точки безубыточности, для выхода на безубыточность надо продать меньше единиц товара. Для бизнеса это хорошо.

Пример 3. График порога рентабельности при увеличении переменных затрат

Теперь увеличим переменные расходы до 20 единиц. Постоянные 300, цена 25.

- Как видно на графике:

- Точка безубыточности увеличилась до 60.

- По сравнению с исходным вариантом увеличился наклон линии общих затрат, линия дохода догоняет ее только на 60. Наклон зависит от переменных затрат.

- Наклон линии прибыли уменьшился, она растет медленнее. Наклон определяется разностью цены и переменных затрат. В исходном варианте эта разность равна 15 (25-10), в этом примере разность равна 5 (25-20).

Вывод : точка безубыточности растет при увеличение переменных расходов и уменьшается при их сокращении.

Пример 4. График при уменьшении цены

Уменьшим цену до 20 единиц. Постоянные расходы 300, переменные 10.

- Как видно на графике:

- Точка безубыточности равна 30.

- По сравнению с исходным вариантом уменьшился наклон линий дохода и прибыли, они растут медленнее. Наклон зависит от разности цены и переменных расходов. В исходном варианте эта разность равна 15 (25-10), в этом варианте разность равна 10 (20-10).

Вывод : точка безубыточности растет при уменьшении цены, уменьшается при увеличение цены.

Точка безубыточности зависит от трех параметров - постоянных и переменных затрат, цены. В наших примерах мы каждый раз меняли только один параметр по сравнению с исходным вариантом.

На практике интересует поведение порога рентабельности при изменении нескольких параметров, например: как скомпенсировать увеличение переменных расходов увеличением цены или уменьшением постоянных расходов. Для быстрого расчета возможных вариантов и оценки влияния различных соотношений затрат и цен удобно использовать электронные таблицы Excel.

Порог рентабельности

И порог рентабельности это синонимы. Но, рентабельность — это относительный показатель доходности и обычно выражается в процентах от вложенных средств или в величине прибыли на единицу вложенных средств или на единицу продукции. В связи с этим интересно посмотреть, как выглядит график точки безубыточности при пересчете на единицу продукции.

На графике приведенном ниже, как и в исходном варианте постоянные затраты 300, переменные на единицу продукции 10, цена 25, порог рентабельности ТБн = 20 штук.

При пересчете на единицу продукции видим, что некоторые постоянные величины превратились в переменные и наоборот. Некоторые прямые линии превратились в кривые.

- На графике видно, что:

- Доля переменных затрат постоянна для каждой единицы продукции.

- С ростом объема приходится все меньшая доля постоянных расходов на единицу продукции. Поэтому линия постоянных расходов идет вниз.

- Вследствие этого общие затраты на единицу продукции (себестоимость) убывают.

- При объеме выпуска 20 шт. линия себестоимости пересекает линию цены (себестоимость равна цене) и далее идет ниже нее.

- Соответственно линия прибыли переходит через 0, прибыль становится положительной.

- В точке порога рентабельности линия постоянных расходов пересекает линию маржинальной прибыли(маржинального дохода), т.е. маржинальный доход равен постоянным затратам. Далее линия маржинальной прибыли идет выше линии постоянных затрат — появляется прибыль.

Сложности при расчете точки безубыточности

Кажется, что формула точки безубыточности довольно простая, и не должно возникать трудностей при расчете. Но дело осложняется тем, что при выводе формулы расчета сделано несколько важных допущений.

Четыре допущения при расчете точки безубыточности

- В формуле расчета используется разность выручки (объем продаж) и переменных расходов или разность цены продукции и переменных затраты на единицу продукции. То есть, используется разница между средствами, вырученными от продажи и средствами, затраченными на производство или закупку продукции. Поэтому считается, что продается вся произведенная или закупленная продукция . Складские запасы не учитываются, так как выручка от их продажи не получена.

- Переменные затраты прямо пропорционально (линейно) зависят от объема продаж. Так бывает не всегда. Например, случай, когда для увеличения объема выпуска продукции пришлось построить новый цех, придется рассчитывать более сложным способом.

- Постоянные затраты не зависят от объема продаж. Так тоже бывает не всегда. Если для увеличения объема выпуска продукции пришлось построить новый цех, нанять больше управленческого персонала, увеличить оплату коммунальных услуг — этот случай тоже не подходит под общую формулу.

- Точка безубыточности рассчитывается для предприятия в целом или для некоторого усредненного товара .

При расчете точки безубыточности самым важным ограничением является допущение 4. Чтобы сделать расчет не усреднено, а для каждого товара отдельно, надо знать какая доля постоянных расходов приходится на каждый из товаров. Нужна методика распределения постоянных затрат по отдельным товарам. Кроме того, если товаров много, расчет точек безубыточности отдельно по каждому товару превращается в сложную задачу, требующую большого объема вычислений.