Для эффективного управления необходимо иметь возможность воздействовать на внешние по отношению к организации факторы. Изменения во внешней среде весьма значительны. Руководителям приходится учитывать их влияние, поскольку организация зависит от внешнего мира в отношении поставок ресурсов, энергии, кадров, а также наличия потребителей. От руководителя во многом зависит выживание организации, поэтому менеджер обязан уметь выявлять наиболее значительные внешние факторы, влияющие на нее. Он должен найти и предложить рациональные способы реагирования на внешние воздействия, прежде всего средства преодоления риска, обусловленного неопределенностью внешней среды. Чем больше неясностей, тем больше риск и тем труднее принимать эффективные решения.

Риск -это неотъемлемое свойство деятельности в условиях рынка. Каждая организация стремится увеличить прибыль посредством минимизации риска.

Риск существовал и в командной экономике, но он был связан с возможностью невыполнения государственного заказа, нарушением договоров поставки, необеспеченностью транспортом, ресурсами и т. д. Ответственность за все это можно было переложить на вышестоящую организацию, а потери компенсировать из министерских фондов. В рыночной экономике государство не несет ответственности по обязательствам предприятия, все последствия риска ложатся на предпринимателя.

Риск - это вероятность возникновения убытков или снижения доходов по сравнению с прогнозируемым вариантом. Бизнес невозможен без риска, он - оборотная сторона свободы предпринимательства, своеобразная плата за нее. По мере развития рыночных отношений в России усиливается конкуренция. Чтобы выжить в этих условиях, нужно решаться на внедрение технических и других новшеств, на смелые, нестандартные действия, а это усиливает риск. Приходится смириться с неизбежностью риска, научиться прогнозировать его, оценивать и не переходить допустимые пределы. Вместе с тем практика показывает, что чем выше уровень риска, тем значительнее прибыль в случае успеха.

Известны следующие виды предпринимательского риска.

Производственный риск связан с производством продукции, товаров, услуг, осуществлением любых видов производственной деятельности. Среди причин возникновения такого риска - уменьшение размеров производства, рост материальных и других затрат, уплата повышенных процентов, отчислений, налогов и т. д.

Коммерческий (товарный) риск возникает в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Его причины - снижение объема реализации вследствие, например, изменения конъюнктуры, повышения закупочной цены, непредвиденного снижения объема закупок, потерь товара в процессе обращения, роста издержек обращения.,

Финансовый риск возникает в сфере отношений предприятия с банками и другими финансовыми институтами. Он обычно измеряется отношением заемных средств к собственным: чем выше это отношение, тем больше предприятие зависит от кредиторов, тем выше финансовый риск, поскольку ограничение или прекращение кредитования, ужесточение условий кредита влекут остановку производства из-за отсутствия сырья и т. д.

Финансовые риски подразделяются на два вида: связанные с покупательной способностью денег и вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся инфляционный и валютный риски.

Инфляционный риск возникает, если полученные доходы в результате инфляции обесцениваются быстрее, чем растут (с точки зрения покупательной способности).

Валютный риск связан с существенными потерями, обусловленными изменениями курса иностранной валюты. Этот вид риска особенно важен и требует оценки при проведении экспортно-импортных операций с валютными ценностями.

Группа инвестиционных рисков весьма обширна и включает в себя следующие риски: системный, селективный, ликвидности, кредитный, региональный, отраслевой, предприятия, инновационный.

Системный риск - это риск ухудшения конъюнктуры (падения) какого-либо рынка в целом. Он не связан с конкретным объектом инвестиций и представляет собой общий риск на все вложения в данный рынок (фондовый, валютный, недвижимости и т. д.), заключающийся в том, что инвестор не сможет их вернуть, не понеся существенных потерь. Анализ системного риска сводится к проблеме, стоит ли вообще иметь дело с данным видом активов, например акциями, или вложить средства в иные виды имущества, например недвижимость.

Селективный риск - это риск потерь или упущенной выгоды из-за неправильного выбора объекта инвестирования на определенном рынке, например, неправильного выбора ценной бумаги из имеющихся на фондовом рынке при формировании портфеля ценных бумаг.

Риск ликвидности связан с возможностью потерь при реализации объекта инвестирования из-за изменения оценки его качества, например какого-либо товара, недвижимости (земли, строений), ценной бумаги и т. д.

Кредитный риск - риск того, что заемщик (должник) окажется не в состоянии выполнять свои обязательства. В качестве примера можно привести отсрочку погашения кредита или замораживание выплат по облигациям.

Региональный риск связан с экономическим положением определенных регионов. Он характерен для монопродуктовых регионов, например районов угле- или нефтедобычи, хлопкопроизводящих, которые могут испытывать серьезные экономические трудности в результате изменения конъюнктуры (падения цен) на основной продукт данного региона или обострения конкуренции.

Региональные риски могут возникать в связи с политическим или экономическим сепаратизмом, а также общим депрессивным состоянием экономики ряда регионов (спад производства, высокий

уровень безработицы).

Отраслевой риск связан со спецификой отдельных отраслей экономики, которая определяется двумя основными факторами: подверженностью циклическим колебаниям и стадией жизненного цикла отрасли. По этим признакам все отрасли можно разделить на подверженные и менее подверженные циклическим колебаниям, а также на сокращающиеся (умирающие), стабильные (зрелые) и быстро растущие (молодые). Разумеется, риск предпринимательской деятельности и инвестирования в зрелых или молодых и менее подверженных циклическим колебаниям отраслях меньше.

Риск предприятия связан с конкретным предприятием как объектом инвестиций. Он во многом является производным от регионального и отраслевого рисков, но свой вклад вносят и тип поведения, стратегия конкретного предприятия, цели и уровень его менеджмента. Один уровень риска связан с консервативным типом поведения предприятия, занимающего определенный, стабильный сектор рынка, имеющего постоянных потребителей (клиентуру), высокое качество продукции или услуг и придерживающегося стратегии ограниченного роста. Иная степень риска связана с агрессивным, новым, возможно, только что созданным предприятием.

Кроме того, риск предприятия включает в себя риск мошенничества. Например, возможно создание ложных компаний с целью мошеннического привлечения средств инвесторов или акционерных обществ для спекулятивной игры на котировке ценных бумаг.

Инновационный риск - это риск потерь, связанный с тем, что нововведение, новый товар или услуга, новая технология, на разработку которых могут быть затрачены весьма значительные средства, не будут реализованы или не окупятся.

В обязанности финансового менеджера входит обеспечение снижения всех видов риска, поскольку между различными сферами деятельности предприятия не существует четких границ.

В ходе оценки альтернативных вариантов решений менеджеру приходится прогнозировать возможные результаты. При этом решение принимается в условиях определенности, когда руководитель достаточно точно может оценить результаты каждого из альтернативных вариантов. Примером могут служить инвестиции в депозитные сертификаты и государственные облигации, когда имеется государственная гарантия и точно известно, что на вложенные средства будет получен оговоренный процент.

К принимаемым в условиях риска относятся решения с известной вероятностью получения любого результата. Это происходит в условиях неопределенности, если невозможно оценить вероятность результатов. Если требующие анализа и учета факторы весьма сложны, а достоверной или достаточной информации о них нет, то вероятность того или иного результата невозможно предсказать более или менее точно. Неопределенность характерна и для многих решений, принимаемых в быстроменяющихся обстоятельствах.

Потери, возможные в предпринимательской деятельности, разделяют на материальные, трудовые, финансовые, потери времени, специальные виды потерь.

Материальные потери проявляются в непредвиденных дополнительных затратах материалов, сырья, топлива, электроэнергии, оборудования и т. д. По отношению к каждому виду потерь применимы свои единицы измерения, как правило те же, в которых измеряется объем данного вида материальных ресурсов. В связи с тем, что при исчислении материальных потерь в натуральном выражении используются несопоставимые единицы измерения, целесообразно применять универсальный их измеритель - стоимостную оценку.

Трудовые потери представляют собой потери рабочего времени, вызванные непредвиденными обстоятельствами.

Финансовые потери - это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, пени, дополнительных налогов, потерей денежных средств, ценных бумаг. К финансовым потерям относят также факты недополучения или неполучения денежных средств из предусмотренных источников, невозвратность долгов, уменьшение выручки вследствие снижения цен на реализуемые товары, услуги. К особым видам финансовых потерь относят денежный ущерб, возникший в связи с инфляцией, уменьшением валютного курса, дополнительные узаконенные изъятия средств в бюджет.

Потери времени возникают в ситуациях, когда реализация предпринимательского проекта осуществляется в более длительные сроки, чем это было намечено ранее. Оценка потерь времени производится в часах, днях, неделях, месяцах.

Специальные виды потерь проявляются в нанесении ущерба здоровью и жизни людей, окружающей среде, имиджу фирмы, предпринимателю, а также как результат неблагоприятных социально-экономических, морально-психологических, научно-технических факторов.

К непредвиденным факторам следует отнести политическую ситуацию, порождающую политический риск. Он проявляется в форме неожиданного изменения условий хозяйствования, создании законодательных ограничений, формирующих неблагоприятный для развития предпринимательства фон. Источниками такого риска являются увеличение налоговых ставок, введение принудительных отчислений, изменение договорных условий, форм собственности, отношений к имуществу и денежным средствам по политическим мотивам.

Непредвиденными потерями являются последствия стихийных бедствий, хищений, порчи имущества.

Выделяются потери, вызванные несовершенством и противоречивостью действующего законодательства и методологии, а также некомпетентностью лиц, осуществляющих экономическое обоснование предпринимательской деятельности в фирме.

Особое значение имеют потери, обусловленные недобросовестностью или несостоятельностью компаньонов.

Для определения уровня риска обычно пользуются статистическим, экспертным и комбинированным методами. Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном предприятии, устанавливаются величина и частота получения конкретной экономической отдачи и определяется вероятный прогноз на будущее. Экспертный метод состоит в обработке совокупности мнений опытных специалистов. Наиболее результативным вариантом является комбинирование статистического и экспертного методов определения риска.

УПРАВЛЕНИЕ РИСКОМ

Практика ведения дел в рыночных условиях вызывает необходимость квалифицированно оценивать риски в процессе управления ресурсами и эффективно снижать или компенсировать их негативный последствия.

Для оценки степени приемлемости риска следует прежде всего выделить определенные его зоны в зависимости от ожидаемой величины потерь. Схема зон риска представлена на рисунке 20.

Область, в которой потери не ожидаются, то есть экономический результат хозяйственной деятельности положительный, называется безрисковой.

Зона допустимого риска - область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность экономически целесообразна. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли.

Зона критического риска - это область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли). Здесь предприниматель рискует не только не получить никакого дохода, но и понести прямые убытки в размере всех производственных затрат.

Зона катастрофического риска - область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию или предпринимателя к краху и банкротству. Кроме того, к категории катастрофического риска независимо от величины имущественного ущерба следует отнести риск, связанный с угрозой жизни или здоровью людей и возникновением экологических катастроф.

Управление рисками сегодня представляет собой один из динамично развивающихся видов профессиональной деятельности в области менеджмента. В штате многих западных фирм есть должность - менеджер по риску (риск-менеджер), в чьи обязанности входит обеспечение снижения всех видов риска. Риск-менеджер участвует наряду с соответствующими специалистами в принятии рискованных решений и разделяет с ними ответственность за их последствия.

Управление рисками включает следующие основные направления деятельности:

распознание, анализ и оценку степени риска;

разработку и осуществление мер по предупреждению, минимизации и страхованию риска;

кризисное управление (ликвидация последствий возникающих убытков и выработка механизмов выживания организации).

Для организации очень важно сформировать определенную стратегию управления рисками, для чего необходимо дать конкретные ответы на следующие вопросы:

какие виды рисков следует обязательно учитывать в своей деятельности;

какие способы и инструменты позволяют управлять подобными рисками;

какой объем риска организация может взять на себя (приемлемая сумма убытка, которая может быть погашена из собственных средств).

Однако только сформулировать стратегию для управления рисками недостаточно, нужно иметь механизм ее реализации - систему управления рисками, что, в свою очередь, предполагает:

создание эффективной системы оценки и контроля принимаемых решений;

организацию специального подразделения (работника), которому будет поручено управление рисками;

выделение средств и формирование специальных резервов для страхования рисков и покрытия убытков и потерь.

Практика подтверждает также целесообразность и необходимость разработки специальной инструкции по управлению рисками, в которой регламентировались бы действия отдельных работников и структурных подразделений организации, связанные с возможными рисками. Прежде всего это относится к банкам, кредитным, страховым организациям, инвестиционным институтам, а также финансовым и коммерческим подразделениям организаций других видов деятельности.

Методы управления рисками можно разделить на два основных направления, различающихся как целями, так и инструментами

воздействия:

предупреждения и ограничения риска;

возмещения потерь.

К первому направлению, преследующему цель снизить уровень рисков, можно отнести такие методы:

тщательная предварительная экспертиза вариантов принимаемого решения и оценка соответствующих уровней риска;

лимитирование риска - установление предельных сумм издержек, связанных с определенным решением;

использование различного рода гарантий и залоговых операций для обеспечения выполнения обязательств должника;

диверсификация рисков, например инвестирование капитала организации в различные виды деятельности (рекомендуется не менее 12 компаний), в различные виды ценных бумаг (оптимально 8-20 видов), оптимизация структуры инвестиционного портфеля (1/3 - крупные фирмы, 1/3 - средние, 1/3 - мелкие), дублирование поставщиков (как минимум два поставщика, а лучше три-четыре), разделение партий при транспортировке ценного груза (как минимум две партии), сбыт товаров и услуг в нескольких рыночных сегментах (различные категории потребителей, клиентов, разные регионы), хранение ценностей в разных местах и т. д.;

ориентация на среднюю норму прибыли (доходность), так как погоня за более высокой прибылью резко увеличивает риск;

применение эффективных систем контроля, позволяющих своевременно выявлять и предотвращать потери.

Ко второму направлению, имеющему цель компенсировать причиненный организационный ущерб, относятся такие методы управления рисками:

создание специальных страховых и резервных фондов (так, например, акционерные общества в соответствии с законом «Об акционерных обществах в Российской Федерации» (1998 г.) обязаны создавать резервный фонд, предназначенный для покрытия возможных убытков и погашения облигационных займов в случае недостатка прибыли; кроме того, если это предусмотрено уставом, может создаваться специальный фонд для выплаты дивидендов);

страхование рисков в страховых организациях - заключение договоров страхования различных коммерческих рисков, имущества, гражданской ответственности и т. д.

Имеются виды предпринимательской деятельности, в которых риск поддается расчету, количественной оценке и где методы определения степени риска хорошо отработаны и в теории, и на практике. Количественная мера риска может определяться абсолютным или относительным уровнем потерь. В абсолютном выражении риск может выражаться в величине возможных потерь в физическом или стоимостном выражении.

Потери в производственном предпринимательстве выражаются в приведенных ниже показателях.

1. Снижение намеченных объемов производства и реализации продукции вследствие уменьшения производительности труда, простоя оборудования или недоиспользования производственных мощностей, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента банка, что ведет к недополучению запланированной выручки.

2. Снижение цен, по которым намечалась реализация продукции, в связи с недостаточно высоким ее качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса, ценовой инфляцией, что приводит к вероятным потерям:

3. Повышенные материальные затраты, обусловленные перерасходом материалов, сырья, топлива, энергии, ведут к потерям, определяемым зависимостью.

4. Величина других издержек, которые могут возникнуть вследствие высоких транспортных расходов, торговых издержек, накладных и других побочных расходов.

5. Величина перерасхода намеченного фонда оплаты труда вследствие превышения расчетной численности работников либо выплаты более высокого, чем запланировано, уровня заработной платы.

6. Сумма уплаты повышенных отчислений и налогов, если в процессе осуществления бизнес-плана ставки отчислений и налогов изменяются в неблагоприятную для предпринимателя сторону.

7. Размер штрафов, естественной убыли, а также потери, обусловленные стихийными бедствиями, хотя рассчитать такие потери не представляется возможным.

Потери в коммерческом предпринимательстве выражаются следующими показателями.

1. Неблагоприятное изменение (повышение) закупочной цены товара в процессе осуществления предпринимательского проекта, не блокированное условиями договора о закупке, приводит к вероятным потерям.

2. Непредвиденное снижение объема закупок в сравнении с намеченным вызывает уменьшение объема реализации, то есть масштаба всей операции. Потери прибыли (дохода) исчисляются как произведение снижения объема закупки и величины прибыли (дохода), приходящейся на единицу объема реализации товара.

Следует учитывать, что уменьшение объема закупок и реализации может сопровождаться снижением расходов, ибо кроме так называемых условно-постоянных расходов существуют затраты, пропорциональные объему операции.

3. Потери в процессе обращения (транспортировки, хранения) или потери качества, потребительской ценности товара, приводящие к снижению его стоимости. Уровень такого ущерба устанавливается как произведение объема утерянного товара и закупочной цены или произведение объема испорченного товара и сниженной отпускной цены.

4. Увеличение издержек обращения по сравнению с намеченными приводит к соответствующему снижению дохода, прибыли. Среди возможных причин повышения издержек могут быть непредвиденные пошлины, отчисления, штрафы, дополнительные расходы.

5. Снижение цены, по которой реализуется товар, по сравнению с проектной вызывает потери в размере объема реализации, умноженного на величину уменьшения цены.

6. Снижение объема реализации, обусловленное непредсказуемым падением спроса или потребности в товаре, вытеснением его конкурирующими товарами, ограничениями на продажу, способно вызвать потери дохода и прибыли, измеряемые произведением объема непроданной продукции и отпускной цены.

Как уже отмечалось выше, финансовое предпринимательство, по сути, - это тоже коммерческое предпринимательство, но товаром здесь являются деньги, ценные бумаги, валюта. Следовательно, потери, в целом характерные для коммерческого предпринимательства, присущи и финансовому предпринимательству.

И все же при оценке финансового риска необходимо учитывать такие специфические факторы, как неплатежеспособность одного из агентов финансовой сделки, изменение курса валюты, ценных бумаг, ограничения валютно-денежных операций, возможные изъятия определенной части финансовых ресурсов в процессе осуществления предпринимательской деятельности.

В относительном выражении риск может быть определен отношением величины возможных потерь к некоторой базе, например капиталу, суммарным издержкам или прибыли. Задача, однако, осложняется тем, что на практике при реализации конкретного управленческого решения, как правило, приходится учитывать не один, а несколько видов риска. В связи с этим общий уровень риска определяется суммой частных рисков.

Чрезвычайно важно иметь возможность количественно оценить степень риска, ведущего к банкротству. С этой целью рассчитывают коэффициент риска.

Эмпирические исследования показывают, что оптимальный коэффициент риска составляет 0,3, а критический (превышение которого ведет к банкротству) - 0,7.

Управление рисками как научная и профессиональная специализация - сложная область менеджмента, так как находится на стыке различных отраслей знаний и требует навыков использования, применения элементов стратегического, финансового и инвестиционного менеджмента, знаний специфики страховой деятельности и биржевой торговли. Современный бизнес все больше нуждается в использовании специфических биржевых инструментов управления рисками - срочных контрактов: форвардных, фьючерсных, опционных, используемых как для страхования, так и для извлечения прибыли. Большинство банков и финансовых организаций сегодня активно используют эти инструменты. В настоящее время менеджерам торговых и особенно производственных организаций предстоит освоить и активно применять на практике методы риск-менеджмента.

Контрольные вопросы и задания

1. Сформулируйте понятие предпринимательского риска.

2. Какие существуют виды предпринимательского риска?

3. В чем выражается финансовый риск и каковы его виды?

4. Какие существуют виды потерь?

5. Каковы методы определения уровня риска?

6. Что такое зоны риска?

7. Как управлять риском?

8. Как определить количественную меру риска?

В среде рынка процессы производства, распределения, обмена и потребления продукции предполагают не избегание риска в принципе, а готовности его предвидения его и снижения до минимально возможного уровня.

Предпринимательский риск - это опасность потенциальной потери ресурсов или отклонение от нормативного варианта, ориентированного на рациональное использование ресурсов.

Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, любой предприниматель отвечает за последствия принимаемых . Фактор риска заставляет предпринимателя экономить и , обращать особое внимание на расчеты эффективности новых проектов, коммерческих сделок и т. д. Фактор риска в предпринимательской деятельности особенно увеличивается в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, сверхдорогими кредитами и т.п.

Понятие и виды риска

Риск в предпринимательстве — это вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также, если были допущены просчеты или ошибки при принятии управленческих решений. Предпринимательский риск можно подразделить на производственный, финансовый и инвестиционный.

Производственный риск связан непосредственно с хозяйственной деятельностью предприятия. Под производственным риском обычно понимают вероятность (возможность) невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски в реализации товаров и услуг, ошибки в ценовой политике, риск банкротства.

В производственной деятельности промышленного предприятия можно выделить следующие риски:

- риск полной остановки предприятия из-за невозможности заключения договоров на поставку необходимых при данной технологии материалов, комплектующих деталей и других исходных продуктов;

- риск недополучения исходных материалов из-за срыва заключенных договоров о поставке, а также риск невозврата денежных средств, перечисленных поставщику в виде предоплат;

- риск незаключения договоров на реализацию произведенной продукции, работ или услуг, т. е. риск полной или частичной нереализации;

- риск неполучения или несвоевременного получения денежных средств за отгруженную на реализацию продукцию;

- риск отказа покупателя от полученной и оплаченной продукции или риск возврата;

- риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов;

- ценовой риск, связанный с определением цены на реализуемую предприятием продукцию и услуги, а также риск в определении цены на необходимые средства производства, используемое сырье, материалы, топливо, энергию, рабочую силу и капитал (в виде процентных ставок по кредитам). По некоторым расчетам, ошибка в размере цены на реализуемую продукцию на 1% приводит к потерям, составляющим не менее 1% выручки от реализации. Если спрос на данный товар эластичен, то потери могут составить 2-3%. При рентабельности продукции, составляющей 10-12%, ошибка в цене на 1% может означать потери в прибыли на 5-10%. Ценовой риск существенно возрастает в условиях инфляции;

- риск банкротства как деловых партнеров (контрагентов, реализаторов, поставщиков и т.п.), так и самого предприятия.

Финансовый риск — это вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с ценными бумагами, т.е. риск, который следует из природы финансовых операций. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск, риск упущенной финансовой выгоды.

Кредитный риск связан с неуплатой заемщиком основного долга и процентов, начисленных за кредит. Процентный риск — опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. Валютные риски отражают опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюты при проведении внешнеэкономических, кредитных и других валютных операций. Риск, упущенной финансовой выгоды определяется вероятностью финансового ущерба, который может возникнуть в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности. В инвестиционной деятельности предприятия можно выделить риск инвестирования в ценные бумаги, или «портфельный риск», который характеризует степень риска снижения доходности конкретных ценных бумаг и сформированного портфеля ценных бумаг, а также риск новаторства. Новые проекты содержат три вида рисков:

- риск, связанный с техническими нововведениями;

- риск, связанный с экономической или организационной стороной производства;

- риск, определяемый «молодостью предприятия». Риски могут быть классифицированы и по иным признакам. Так, например, выделяют риски чистые и спекулятивные, динамические и статические, абсолютные и относительные. Чистые.риски означают возможность получения убытков или нулевого результата. Обычно к ним относят производственные и инвестиционные риски. Спекулятивные риски выражаются в вероятности получения как положительного, так и отрицательного результата. Финансовые риски, например, считаются спекулятивными рисками-

Динамический риск — это риск непредвиденных изменений вследствие принятия управленческих решений или изменений, произошедших в экономической, политической и других сферах общественной жизни. Такие изменения могут привести как к потерям, так и к дополнительным доходам. Статический риск — это риск потерь вследствие нанесения ущерба собственности, а также потерь дохода из-за недееспособности организации. Этот риск может привести только к потерям.

Абсолютный риск оценивается в денежных единицах (рублях долларах и т.д.); относительный риск — в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной — суммой убытков и потерь и относительной величиной — степенью риска, т.е. мерой вероятности неосуществления намеченного мероприятия или недостижения намеченного уровня прибыли, дохода, цены. Оба показателя необходимы и несут соответствующую информацию — абсолютного и относительного риска.

Классификация видов предпринимательского риска

Классифицировать хозяйственные риски возможно на основе множества признаков. Подобные попытки уже предпринимались представителями фундаментальной науки. Дж. Кейнс в своей классификации рассматривал риск через призму отношений «заемщик-кредитор».

Кейнс полагал, что целесообразно выделить три основных вида риска:

- риск предпринимателя;

- риск кредитора;

- денежный риск.

Риск предпринимателя возникает ввиду сомнения относительно того, удастся ли действительно приобрести ту перспективную выгоду, которую он прогнозирует. Этот вид риска возникает тогда, когда предприниматель пускает в ход только свои деньги.

Риск кредитора связан с сомнением относительно обоснованности оказанного доверия, т.е. с опасностью намеренного или других попыток должника уклониться от выполнения обязательств; а также с возможной опасностью невольного банкротства из-за того, что ожидания заемщика на получение дохода не оправдались. Этот вид риска возникает там, где практикуются кредитные операции, под которыми Дж. Кейнс понимал предоставление ссуд.

Денежный риск связан с уменьшением ценности денежной единицы. Исходя из этого Дж. Кейнс полагал, что денежный заем, в известной мере, менее надежен, нежели материальные активы.

Следует отметить, что факторами неопределенности и риска в условиях современной экономики являются все стадии воспроизводства — от закупки сырья до поставки готовой продукции потребителям. При этом, следует выделить взаимосвязь между риском и прибылью. Один из примеров проявления прямой зависимости между риском и объемом потенциальной прибыли , скоростью роста капитала — краткосрочные облигации: риск у этого вида ценных бумаг наименьший, и рост капитала самый медленный, напротив, у обычной акции с минимальной степенью безопасностью, наблюдается самый быстрый рост капитала.

Классификация областей предпринимательского риска

В экономической литературе нашли свое отражение несколько областей риска, в которые может попасть предприятие в процессе хозяйственной деятельности. За основу установления области риска целесообразно принять долю активов фирмы, которую она теряет в результате своей деятельности. В зависимости от состояния предприятие может, находится в одной из нижеуказанных зон, одновременно впадая в банкротство разной степени. Эта глубина падения влияет на способы выхода из банкротного состояния в рамках института несостоятельности.

Выделяют следующие области, связанные с риском:

- безрисковая область;

- область допустимого риска;

- область кризиса;

- область катастрофы.

1. Безрисковая область - характеризуется отсутствием потерь, совершаемые операции гарантируют минимум нормативной прибыли, потенциальная прибыль фирмы не ограничена, а ее получение происходит, как правило, за счет собственного капитала, когда заемный капитал равен нулю.

2. Область допустимого риска характеризуется уровнем потерь, которые не превышают ожидаемую прибыль, а предпринимательская деятельность сохраняет свою финансовую и рыночную целесообразность.

3. Область кризиса, характеризуется возможностью потерь. Область кризиса характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к безвозвратной потере всех средств, вложенных предпринимателем в дело.

Реально такой вид риска проявляется в трудностях с необходимым денежным потоком, которые могут возрасти, если кредиторы придут к выводу об опасности возобновления контракта даже при повышенном проценте (так как с уменьшением стоимости собственного капитала фирмы риск возврата средств возрастает) и фирме придется выплатить не только проценты, но и сумму основного долга.

Находясь в этой области предпринимательского риска, фирма, испытывая кризис ликвидности, войдет в состояние «абсолютной» неплатежеспособности, что может рассматриваться как банкротство, а последнее является основанием для инициирования процедуры ликвидации. Такая степень впадения в банкротное состояние называется банкротство бизнеса - как результат неэффективного управления предприятием, маркетинговой политики или нерационального использования , и .

Для создания условий стабильного воспроизводства требует определенных затрат реальных ресурсов, которые называются трансакционными издержками (от англ. transaction — сделка).

— это ценность ресурсов, используемых в ходе решения проблемы координации и распределительных конфликтов в рамках институциональной среды и институциональных отношений.

Эти издержки состоят из:

- затрат по поиску информации о ценах и необходимых ресурсах;

- расходы на заключение контрактов;

- контроль за их выполнением и правовой поддержкой.

В случае неуплаты некоторыми предприятиями трансакционных издержек возникает возможность банкротства. Другими словами, банкротства предприятий — это цена, которую платит население и государство за присутствие трансакционных издержек.

Данный вывод основан на анализе работ Рональда Коуза, раскрывшего фундаментальную роль, которую трансакционные издержки выполняют и должны выполнять в процессе формирования институтов — элементов системы макроэкономики. Наиболее важной формой приспособления к проблеме присутствия трансакционных издержек является возникновение фирмы.» Если бы трансакционных издержек не было, то не возникло бы необходимости в фирме, предприятии, корпорации.

В плановой экономике место трансакционных издержек занимали планово-координационные, которые ни Рональдом Коузом, ни другими исследователями не рассматривались, хотя они имеются и в в виде правительственных издержек по компенсации экстерналий. Низкая эффективность государственных предприятий, скорее их постоянное предбанкротное состояние в период плановой экономики было обусловлено необходимостью постоянного административного согласования всех этапов их производственной деятельности (т.е. высокими планово-координационными издержками), тогда как механизм рынка предполагает гораздо меньшие трансакционные издержки, однако, и более глубокое падение.

4. Область катастрофы представляет область потерь, которые по своим масштабам превосходят кризисный уровень и могут достигать размера, равного реальной стоимости предприятия. В данном случае снижение прибыльности фирмы предполагает снижение её цены. Цена фирмы как деловой единицы определяется как произведение количества простых акций (N) на их рыночную цену (Р). Рыночная стоимость фирмы = NP. В этой области риска цена фирмы может упасть ниже суммы обязательств перед кредиторами, что эквивалентно минимизации акционерного капитала. Это и есть банкротство акционеров или банкротство собственника. Такой вариант возможен в результате недостатка у собственника ресурсов на расширенное или даже простое воспроизводство, притом, что на рынке есть потребность в данном виде продукции. Правда, здесь возможны некоторые нюансы. В связи с падением цены фирмы последняя может упасть ниже ликвидационной стоимости активов. Тогда ликвидация фирмы становится выгоднее ее эксплуатации, и если ликвидационная стоимость фирмы ниже цены обязательств, то акционеры лишаются всего своего капитала. Такое явление называют банкротством производства. Также к категории риска катастрофы следует относить риск, связанный с прямой опасностью для жизни людей или возникновением техногенных катастроф, что особенно вероятно при эксплуатации устаревших средств производства.

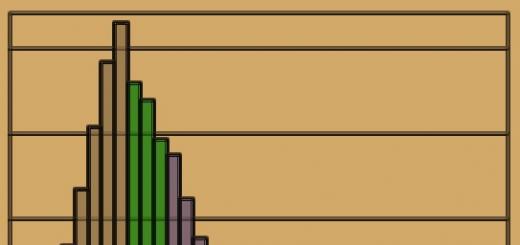

Многие решения в предпринимательской деятельности приходиться принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать. Если риски не учитывается в хозяйственном плане, тогда они становиться источником с одной стороны, убытков, а с другой - прибылей. Можно выбирать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль.

Зависимость прибыли от оценки риска

Из графика видно, что нулевой риск обеспечивает самый низкий доход (0; П1), а при самом высоком риске Р = Р2 прибыль имеет наиболее высокое значение П = П3 (П3 > П2 > П1). Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. Принципиальное решение о принятии рискового проекта зависит для предпринимателя, принимающего решение, от его предпочтений между ожидаемой доходностью (рентабельностью) вкладываемых в этот проект средств и их надежностью, которая в свою очередь понимается как нерискованность, вероятность получения доходов. Указанные предпочтения предпринимателя обычно отражаются в так называемой карте его предпочтений между ожидаемой коммерческой эффективностью вложенных средств, то есть доходностью, рентабельностью и их риском. Эта карта предполагает также учет нескольких уровней полезности для предпринимателя. На рисунке 3.2. приведен общий вид подобной карты предпочтений.

Карта предпочтений рисков

среда предпринимательский риск прибыль

Кривые на карте предпочтений имеют положительный наклон. Изображенные на рисунке кривые носят название «кривых равных предпочтений» или «кривые безразличия», так как каждая из них отражает своими точками равнопредпочтимые для предпринимателя при данном уровне его удовлетворенности пары ожидаемой эффективности и рискованности решения. Приемлемых уровней удовлетворенности (полезности) может быть несколько. На приведенном рисунке их три, из них наиболее низкий из всех приемлемых уровень F1, наиболее высокий F3. Уровень F1 ниже, чем уровень F2 , так при одной и той же ожидаемой доходности решения в первом случае (для F1) величина риска R3 больше, чем риск R1 во втором случае (для F3). Сочетание же ожидаемой рентабельности решения и его рискованности, отвечающее одной из точек кривой равных предпочтений для уровня F3, оказывается тогда за счет более высокой ожидаемой доходности вложений в данное решение (хотя и при большем риске) более привлекательным для предпринимателя, соответствует более высокому уровню полезности для него. Карта предпочтений предпринимателя должна быть построена для него либо им самим, либо с помощью сторонних экспертов построена эмпирически, то есть на основе обработки данных анализа решений, которые принимались ранее.

Однако для дальнейшего рассмотрения предпринимательского риска прежде всего необходимо определить исходное, базисное понятие “риск”.

А. Альгин определяет риск как деятельность или действие по «снятию неопределенности». Б. Райзберг определяет риск как «ущерб, возможные потери», придерживаясь тем самым классической теории предпринимательского риска.

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие, как:

случайный характер события, который определяет, какой из возможных исходов реализуется на практике;

наличие альтернативных решений;

известны или можно определить вероятности исходов и ожидаемые результаты;

вероятность возникновения убытков;

вероятность получения дополнительной прибыли.

Таким образом, категорию «риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с их ожидаемой величиной, ориентированной на рациональное использование ресурсов в данном виде предпринимательской деятельности. Другими словами, риск - это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

Хотя последствия риска чаще всего проявляются в виде финансовых потерь или невозможности получения ожидаемой прибыли, однако риск - это не только нежелательные результаты принятых решений. При определенных вариантах предпринимательских проектов существует не только опасность не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов.

Под предпринимательским понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Любая предпринимательская деятельность подвержена рискам. Под риском обычно понимают потенциальную (возможную) опасность потерь, которые вытекают из специфики тех или иных явлений природы или видов деятельности человека. Предпринимательский риск имеет объективную основу вследствие неопределённости внешней среды по отношению к предпринимателю (компании). К основным элементам внешней среды относятся экономические, политические, социальные, финансово-кредитные и производственно-хозяйственные условия, в рамках которых компания осуществляет свою деятельность и к изменению которых она должна постоянно адаптироваться. Неопределённость ситуации характеризуется тем, что, в конечном итоге, она зависит от целого ряда факторов, партнёров и лиц, поведение которых не всегда можно точно спрогнозировать или предугадать (природные катаклизмы, социально-политические потрясения, изменение конъюнктуры рынка, изменение потребительского спроса и предпочтений, кардинальные изменения в результате научно-технического прогресса и т.п.).

Предпринимательский риск — это риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, реализацией товаров и предоставлением услуг; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Предпринимательский риск можно охарактеризовать как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов в сравнении с их ожидаемой (прогнозной) величиной.

Сложность классификации предпринимательских рисков заключается в их разнообразии. Компании подвержены риску как при осуществлении текущей, операционной деятельности, так и при осуществлении стратегической, долгосрочной деятельности. Существуют определённые категории рисков, которые оказывают воздействие на все виды предпринимательской деятельности, но в тоже время существуют и специфические риски, оказывающие влияние лишь на компании, которые функционируют в определённых сферах деятельности. Например, специфические риски присущи производственной, торговой, .

Исходя из источников возникновения, все предпринимательские риски можно разделить на внутренние и внешние. Внутренние риски возникают непосредственно в самой компании: риски, порождаемые персоналом (низкий уровень квалификации, некомпетентность, злоупотребления); неэффективный менеджмент, просчёты в стратегическом планировании и т.п. К внешним рискам относятся риски, которые неподвластны компании, т.е. компания не может оказать на них влияние, а может только предвидеть: стихийные бедствия, забастовки, военные действия, изменение законодательства и системы налогообложения, национализация, введение ограничений на финансово-кредитном рынке и т.п.

По времени воздействия предпринимательские риски можно разделить на краткосрочные и постоянные. Краткосрочные риски существуют на протяжении определённого промежутка времени и, в принципе, могут быть чётко определены. Например, риск платежа за поставленные товары существует до тех пор, пока контрагент-покупатель не осуществит расчёт. Постоянные риски непрерывно угрожают предпринимательской деятельности компании в конкретном географическом регионе или сфере коммерческой деятельности, Например, для фермерского хозяйства в конкретном географическом регионе всегда присущ риск неблагоприятных природных условий (заморозки, засуха, проливные дожди и т.п.), оказывающих негативное влияние на урожайность выращиваемых культур.

Предпринимательский риск также можно подразделить на производственный, коммерческий и финансовый.

Связан непосредственно с хозяйственной деятельностью предприятия, ориентированной на получение максимальной прибыли путём удовлетворения потребностей и запросов покупателей согласно требованиям рынка.

В производственной деятельности промышленного предприятия можно выделить следующие риски:

- риск полной или частичной остановки предприятия вследствие сбоев в поставке необходимых для обеспечения производства материалов, комплектующих деталей и прочих ресурсов;

- риск сбыта произведенной продукции (проблемы с реализацией);

- риск неполучения или несвоевременного получения денежных средств за отгруженную на реализацию продукцию;

- риск отказа покупателя от полученной и оплаченной продукции или риск возврата;

- риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов;

- , связанный с определением цены на реализуемую предприятием продукцию и услуги, а также риск в определении цены на необходимые средства производства, используемое сырье, материалы, топливо, энергию, рабочую силу и капитал (в виде процентных ставок по кредитам). Существенные просчёты в ценообразовании могут иметь катастрофические последствия для предприятия, привести к существенной потере доли рынка, увеличению товарных остатков (нереализованной продукции) и т.п. Ценовой риск существенно возрастает в условиях

- Сафарова Эльвира Шамиловна , студент

- Башкирский Государственный Аграрный университет

- ПРЕДПРИНИМАТЕЛЬСКИЕ РИСКИ

В статье описано понятие предпринимательского риска, его сущность и виды классификаций.

- Современное состояние страхования предпринимательских рисков в Российской Федерации

- Оценка предпринимательских рисков и критерии выбора эффективности их решения

- Эффективность оценки рисков и возможные социально-экономические последствия наступления рисков

- Нормативно-правовое регулирование вопросов оценки качества предоставляемых государственных (муниципальных) услуг в России

Любая предпринимательская деятельность подвержена рискам.

Под риском обычно понимают потенциальную (возможную) опасность потерь, которые вытекают из специфики тех или иных явлений природы или видов деятельности человека

Предпринимательский риск - это риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, реализацией товаров и предоставлением услуг; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Предпринимательский риск - опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов в сравнении с их ожидаемой (прогнозной) величиной. Сложность классификации предпринимательских рисков заключается в их разнообразии.. Существуют определённые категории рисков, которые оказывают воздействие на все виды предпринимательской деятельности, но в тоже время существуют и специфические риски, оказывающие влияние лишь на компании, которые функционируют в определённых сферах деятельности. Например, специфические риски присущи производственной, торговой, банковской, страховой деятельности.

Исходя из источников возникновения, все предпринимательские риски можно разделить на внутренние и внешние.

- Внутренние риски возникают непосредственно в самой компании: риски, порождаемые персоналом (низкий уровень квалификации, некомпетентность, злоупотребления); неэффективный менеджмент, просчёты в стратегическом планировании и т.п.

- Внешним рискам относятся риски, которые неподвластны компании, т.е. компания не может оказать на них влияние, а может только предвидеть: стихийные бедствия, забастовки, военные действия, изменение законодательства и системы налогообложения, национализация, введение ограничений на финансово-кредитном рынке и т.п.

По времени воздействия предпринимательские риски можно разделить на краткосрочные и постоянные.

- Краткосрочные риски существуют на протяжении определённого промежутка времени и, в принципе, могут быть чётко определены. Например, риск платежа за поставленные товары существует до тех пор, пока контрагент-покупатель не осуществит расчёт.

- Постоянные риски непрерывно угрожают предпринимательской деятельности компании в конкретном географическом регионе или сфере коммерческой деятельности, Например, для фермерского хозяйства в конкретном географическом регионе всегда присущ риск неблагоприятных природных условий (заморозки, засуха, проливные дожди и т.п.), оказывающих негативное влияние на урожайность выращиваемых культур.

Предпринимательский риск также можно подразделить на производственный, коммерческий и финансовый.

- Производственный риск связан непосредственно с хозяйственной деятельностью предприятия, ориентированной на получение максимальной прибыли путём удовлетворения потребностей и запросов покупателей согласно требованиям рынка.

В производственной деятельности промышленного предприятия можно выделить следующие риски:

- риск полной или частичной остановки предприятия вследствие сбоев в поставке необходимых для обеспечения производства материалов, комплектующих деталей и прочих ресурсов;

- риск сбыта произведенной продукции (проблемы с реализацией);

- риск неполучения или несвоевременного получения денежных средств за отгруженную на реализацию продукцию;

- риск отказа покупателя от полученной и оплаченной продукции или риск возврата;

- риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов;

- ценовой риск, связанный с определением цены на реализуемую предприятием продукцию и услуги, а также риск в определении цены на необходимые средства производства, используемое сырье, материалы, топливо, энергию, рабочую силу и капитал (в виде процентных ставок по кредитам). Существенные просчёты в ценообразовании могут иметь катастрофические последствия для предприятия, привести к существенной потере доли рынка, увеличению товарных остатков (нереализованной продукции) и т.п. Ценовой риск существенно возрастает в условиях инфляции;

- риск банкротства как деловых партнеров (контрагентов: реализаторов, поставщиков и т.п.), так и самого предприятия.

- Коммерческий риск связан с коммерческой деятельностью. Он возникает в процессе реализации товаров и услуг, произведённых или купленных предприятием (например, торговые риски, транспортные риски, риски конкурентной борьбы и т.п.).

- Финансовый риск связан с финансовой деятельностью. Он возникает при осуществлении финансовых сделок, исходя из того, что в роли товара выступает капитал, ценные бумаги, валюта (например, кредитный риск, валютный, процентный, инвестиционный).

Вступая в рынок, нам придется иметь дела с неопределенностью и повышенным риском. Не избегать риска, а суметь оценить его вероятность, степень и допустимые пределы - такова задача любого рыночного субъекта. Само по себе наличие риска, сопровождающего деятельность рыночного предприятия, не является недостатком рыночной экономики. Более того, отсутствие риска, то есть опасности возникновения непредсказуемых и нежелательных для предприятия последствий его собственных действий, как правило, вредит экономике, поскольку подрывает ее динамичность и эффективности.

Список литературы

- Запольских Ю.А., Бакирова А.Ф. Управление риском банкротства предприятия в современных условиях хозяйствования В сборнике: Мировая наука и современное общество: актуальные вопросы экономики, социологии и права. Материалы Международной научно-практической конференции. 2013. С. 84-87.

- Зарипова, Г.М. Финансово - кредитная поддержка предпринимательства [Текст] / Г.М..Зарипова // Наука,образование и инновации: международная научно-практическая конференция (28 декабря 2015г.) Ч 1.- С.111-114.

- Запольских Ю.А. Кредитный риск и основные способы его минимизации. Экономика и социум. 2014. № 2-2 (11). С. 126-128.