Финансовый результат включает результат всех операций, сгруппированных по соответствующим категориям доходов и расходов за отчетный период.

При анализе финансовых результатов рассматривается прибыль как показатель эффективности хозяйственной деятельности предприятия, исследуются факторы, определяющие величину прибыли, порядок формирования прибыли, взаимосвязь прибыли и движения денежных средств.

Основные виды прибыли следующие:

Валовая прибыль - это разность между выручкой от продаж и себестоимостью реализованной продукции за тот же период. Размер валовой прибыли используется для характеристики эффективности деятельности производственных подразделений организаций;

Прибыль от продаж продукции - разность между валовой прибылью и расходами периода по основной деятельности за тот же период. Вычитание из валовой прибыли периодических расходов, способствует разделению риска предпринимателя от возможной не продажи продукции с государством. Размер прибыли от продаж используется для оценки эффективности основной деятельности;

Прибыль от финансово-хозяйственной деятельности - сумма прибыли от продаж и общего результата от финансовых операций (проценты к получению и уплате, доходы от участия в других организациях и др.). Значение данной прибыли используется для оценки основной и финансовой деятельности организации;

Прибыль до налогообложения (балансовая прибыль) - это сумма прибыли от финансово-хозяйственной деятельности и прибыли (расхода) от прочих операций. Балансовая прибыль является показателем экономической эффективности всей хозяйственной деятельности предприятия;

Чистая прибыль (убыток) отчетного периода - это балансовая прибыль минус текущий налог на прибыль.

Также важно разделение прибыли на бухгалтерскую, экономическую и налоговую.

Бухгалтерская прибыль - прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды.

Экономическая прибыль -разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя.

Налогооблагаемая прибыль, – это та прибыль, с которой и необходимо платить налог на прибыль.

Несоответствие бухгалтерской и экономической прибыли выражается в том, что первая не отражает экономического содержания прибыли, а следовательно, реальный результат деятельности организации за отчетный период. Экономический характер прибыли раскрывает то, что будет получено в будущем.

3 Показатели эффективности инвестиционных проектов (индекс рентабельности проекта, срок окупаемости инвестиций);

Для анализа эффективности инвестиций используют следующие показатели эффективности инвестиционных проектов:

1) Чистая текущая (приведенная) стоимость проекта (NPV).

3) Срок окупаемости инвестиций (Т)

4) Внутренняя норма доходности (IRR)

Индекс рентабельности проекта определяется: I r =PV/I

Где PV- текущая стоимость

I-первоначальные инвестиции

Чем выше этот показатель, тем более выгоден проект. Но в сущности индекс рентабельности выше 1 означает, что чистая текущая стоимость проекта NPV положительна.

Если Ir>0 проект следует принять; Ir<0 отвергнуть; Ir=0 проект ни прибыльный, ни убыточный.

Индекс рентабельности является относительным показателем, поэтому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковую величину чистой текущей стоимости NPV или при комплектовании портфеля инвестиций с максимальным суммарным значением чистой текущей стоимости NPV.

Срок окупаемости (T). Этот метод является наиболее простым и часто применяемым. Срок окупаемости показывает время, необходимое для поступления доходов отложенного капитала в размерах, позволяющих возместить первоначальные, единичные, временные затраты.

Этот метод имеет 2 недостатка:

1 Не учитывает движение денежной наличности, получаемой после срока окупаемости

2 Разница во времени поступления доходов до срока окупаемости.

Метод окупаемости применяется на предприятиях с недостаточными наличными средствам, слабыми кредитными возможностями.

4 Мотивация труда;

Мотивация - это совокупность внутренних и внешних движущих сил, которые побуждают человека к деятельности, задают границы и формы деятельности и придают этой деятельности направленность, ориентированную на достижение определенных целей.

Основная цель мотивации - стимулировать производственное поведение сотрудников компании, направив его на достижение стратегических задач, стоящих перед ней.

Эффективность мотивации будет зависеть от того, насколько реализуются стратегические цели организации за счет мотивированности персонала. В свою очередь мотивация работников будет определятся тем, насколько полно организация обеспечивает удовлетворение их основных потребностей. Следовательно, основное значение мотивации – соединить интересы работника со стратегическими задачами организации.

Эффективность мотивации включает два основных понятия:

1. экономическая эффективность мотивации;

2. социальная эффективность мотивации;

Экономическая эффективность мотивации включает в себя решение задач стоящих перед организацией. Она будет зависеть от правильного и эффективного использования человеческих ресурсов.Мотивация должна ориентировать работников на те действия, которые необходимы организации. Мотивация может решать следующие задачи организации:

а) привлечение персонала в организацию;

б) сохранение сотрудников в ней;

в) стимулирование производственного поведения работников (производительности, творчества, преданности организации и т.п.)

г) уменьшение затратных показателей.

Эти и другие экономические показатели работы организации будут зависеть от эффективной мотивации.

При создании действенной системы мотивации менеджер должен учитывать ряд факторов усложняющих этот процесс:

1. неочевидность мотивов. Руководитель может только догадываться какие мотивы действуют.

2. разная степень влияния одинаковых мотивов на разных людей. Один и тот же мотив будет по-разному действовать на поведение людей.

3. не существует однозначный связи между мотивацией и конечным результатом, ибо здесь вмешивается много случайных факторов, такие, как способности работника, его настроение в данный момент, понимание ситуации, влияние третьих лиц.

5 Состав и структура основных фондов;

В зависимости от характера участия основных фондов в процессе производства они подразделяются на производственные и непроизводственные основные фонды. По назначению выделяют следующие группы основных фондов:

1. Здания – архитектурные строительные объекты, обеспечивающие условия труда торговых работников, хранения, подработки и подготовки товаров к продаже.

2. Сооружения – инженерно-строительные объекты, необходимые для осуществления торгово-технологических процессов (железнодорожные пути, эстакады, рампы).

3. Передаточные устройства, все устройства при помощи которых производится передача энергии, тепла и др. (электросети, газовые сечи, телефонные сети, водопроводные сети).

4. Машины и оборудование (торговые автоматы, весоизмерительные приборы и контрольно-кассовые аппараты, фасовочное оборудование) и др.

5. Инструмент – механизированные и немеханизированные орудия ручного труда (тележки, штабелеры).

6. Производственный инвентарь и принадлежности (рабочие столы, прилавки, емкости для хранения жидких и сыпучих товаров).

7. Транспортные средства.

8. Хозяйственный инвентарь – предметы конторского и хозяйственного обзаведения (сейфы, конторская мебель).

9. Рабочий и продуктивный скот для торговых предприятий

10. Многолетние насаждения собное хозяйство.

Повышение уровня использования основных производственных фондов имеет большое значение для АТП любого назначения. Оно позволяет увеличить объем перевозок и, соответственно, доходы предприятия, обеспечить экономию текущих затрат, увеличить прибыль и повысить конкурентоспособность предприятия.

Повысить уровень использования основных производственных фондов можно за счет экстенсивных (увеличение времени работы подвижного состава) и интенсивных (увеличение производительности подвижного состава в единицу времени)факторов.

Основные фонды оцениваются по первоначальной, восстановительной и остаточной стоимости. Первоначальная стоимость основных фондов – это сумма затрат на строительство или приобретение основных фондов, включая доставку и монтаж оборудования в ценах действующих на момент ввода их в эксплуатацию. Восстановительная стоимость основных фондов – это стоимость их воспроизводства в конкретный момент времени в ценах, действующих в этот момент времени. Остаточная стоимость основных фондов – это размер невозмещенной стоимости, которая к данному моменту сохранилась в основных фондах после определенного периода их функционирования.

6 Финансовые результаты хозяйственной деятельности предприятия (рентабельность);

Финансовые результаты деятельности предприятия характеризуются показателями полученной прибыли и уровня рентабельности. Поэтому система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования. Чем выше уровень рентабельности, тем выше эффективность хозяйствования.

Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных предприятий. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы.

Вся предпринимательская деятельность в условиях рыночных отношений делится на три вида:

· операционную (основную);

· инвестиционную (вложения средств в акции, другие ценные бумаги, капитальные вложения);

· финансовую (получение и уплата дивидендов, процентов и т.д.).

Доходность продукции (работ, услуг) характеризуется следующими показателями:

· рентабельность реализации (оборота, продаж);

· рентабельность выпущенной продукции).

Рентабельность реализации (оборота, продаж) определяется отношением величины годовой балансовой прибыли предприятия к величине годовой выручки от продажи продукции без НДС и акцизов, выраженным в процентах.

Рентабельность отдельных видов изделий зависит от:

· уровня продажных цен;

· уровня себестоимости продукции.

Анализ рентабельности выпуска отдельных видов продукции осуществляется на основе данных плановых и отчетных калькуляций. Уровень рентабельности отдельных видов продукции зависит от среднереализационных цен и себестоимости единицы продукции.

7 Показатели эффективности инвестиционных проектов (чистая текущая стоимость проекта);

Чистая текущая стоимость проекта (NPV) – это наиболее распространенный показатель, т.к. характеризует общий абсолютный результат инвестиционной деятельности.

где I – сумма первоначальных инвестиций.

PV – текущая стоимость инвестиций

NPV показывает чистые доходы или чистые убытки инвесторов в результате помещения денег в проект по сравнению с хранением их в банке.

Если NPV>0, то в течение всей своей экономической жизни, инвестиционный проект возместит первоначальные затраты I и обеспечит получение прибыли. Проект следует принять.

Если NPV=0, то проект только окупает первоначальные затраты, но не приносит прибыли.

При прогнозировании доходов по годам, необходимо учитывать все виды поступлений связанных с данным проектом. Если по окончанию проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождении части оборотных средств, то они должны быть учтены как доходы соответствующих периодов. Если деньги в проект инвестировать не разово, а частями на протяжении нескольких лет, то для расчета NPV применяется формула:

![]()

8 Понятие цены. Виды цен. Государственное регулирование цены;

Федеральное законодательство не содержит единого (универсального) понятия цены.

Цена - средство установления данного соотношения (обмениваемых благ) в рамках конкретных актов обмена, происходящих между участниками гражданского оборота.

Цена выражается в уплате контрагенту известного количества валюты либо в ином встречном предоставлении за переданный товар (выполненную работу, оказанную услугу) посредством согласования сторонами ее (цены) в договоре, исходя из нормативных требований действующего законодательства.

В зависимости от государственного воздействия цены подразделяются на три вида: свободные (рыночные), регулируемые и устанавливаемые (фиксированные) государством.

Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке товаров (работ, услуг) в сопоставимых экономических условиях.

Регулируемые цены формируются также в результате согласия, достигнутого между сторонами договора. Однако последние не могут установить цену выше или ниже границы, обозначенной соответствующим компетентным государственным органом. Указанный вид цен широко применяется в таких сферах экономики, как топливно-энергетический комплекс, магистральный транспорт, связь, производство продукции и оказание услуг повышенного социального значения и др.

Устанавливаемые (фиксированные) государством цены - крайний вариант прямого ценового регулирования, когда продавец (исполнитель) не имеет права отклониться от них в какую-либо сторону. Они (цены) устанавливаются государством в твердой сумме.

В зависимостиот сферы обслуживания национальной экономикивсе цены (свободные, регулируемые, устанавливаемые) делятся на оптовые, розничные, цены на продукцию строительства, тарифы (цена услуг), внешнеторговые цены.

Государственное регулирование цен - одна из форм узаконенного вмешательства государства в свободные рыночные отношения. Государственно-правовое регулирование цен проводится посредством установления: фиксированных цен и тарифов; предельных цен и тарифов; предельных коэффициентов изменения цен; предельного уровня рентабельности. Надо особо указать на административно-правовую природу государственного регулирования цен и ценообразования в РФ. В соответствии Конституцией РФ в ведении РФ находятся основы ценовой политики.

В предусмотренных законом случаях применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами и (или) органами местного самоуправления.

Федеральная служба по тарифам является федеральным органом исполнительной власти, уполномоченным осуществлять правовое регулирование в сфере государственного регулирования цен (тарифов) на товары (услуги).

Отдельные полномочия в области государственного регулирования цен (тарифов) закреплены за отраслевыми федеральными органами исполнительной власти.

Согласно Указу Президента РФ «О мерах по упорядочению государственного регулирования цен (тарифов)» к предприятиям и организациям, нарушившим нормы законодательства о государственном регулировании цен (тарифов), применяются санкции в виде взыскания всей суммы излишне полученной выручки.

КОАП РФ предусматривает ответственность за завышение или занижение регулируемых государством цен на продукцию, товары либо услуги, предельных цен.

9 Оценка основных фондов;

В практике хозяйственной деятельности предприятий достаточно часто используется такое понятие, как оценка основных фондов. Подавляющее большинство компаний в ходе своей деятельности обзаводятся имуществом. Иногда срок его службы исчисляется месяцами, после чего его списывают с баланса, иногда - более года.

Когда необходима такая оценка эта процедура необходима в следующих случаях:

Для целей налогообложения;

При приватизационных мероприятиях;

Для выкупа отдельных объектов имущественного комплекса;

При оформлении арендных отношений;

При заключении кредитного договора с залогом имущества;

При формировании цены для продажи;

При оценке уставного капитала;

При возникновении имущественных споров.

Виды оценки В современной бухгалтерской и экономической практике оценка основных фондов может проводиться в нескольких вариантах. Приведем их краткую характеристику.

1. Полная или инвентарная - представляет собой стоимость основных фондов на момент их приобретения. Сюда включены все расходы на доставку и монтаж.

3. Восстановительная оценка определяет стоимость этих средств с учетом их износа, но на основе рыночных цен. Поэтому иногда может превышать полную стоимость.

4. Балансовая стоимость отражается в отчетных документах предприятия, на ее основе производится исчисление налогов. Рассчитывается по смешанной схеме, поскольку часть объектов учтены по восстановительной стоимости, а часть – по полной.

5. Рыночная оценка стоимости имущества предприятия, пожалуй, наиболее понятно отражает цену на основные фонды. Здесь учтено все – первоначальная стоимость, износ, ситуация на рынке и даже существующее финансовое положение компании. Именно этот показатель фигурирует во всех соглашениях и договорах при совершении сделок.

Оценка основных фондов производится в денежном выражении и представляет собой довольно сложную процедуру. Для проведения ее для внутренних нужд предприятия и текущего учета обычно обходятся силами собственных специалистов. У них в руках все инструменты для точных и тщательных расчетов. Достаточно учесть уже имеющиеся данные и приплюсовать новые. Тем более что в арсенале бухгалтерских работников сейчас совершенные программные продукты, требующие лишь своевременного ввода определенных сведений. Итог программа выдаст сама.

10 Расчет отпускной цены производителя продукции. Метод ценообразования на основе анализа безубыточности производства и обеспечения целевой прибыли;

В экономике предприятия исходным принципом ценообразования является возмещение затрат на производство и реализацию продукции, работ, услуг и получение прибыли в размере, достаточном для осуществления расширенного воспроизводства, выплаты соответствующих налогов государству и муниципальным органам, образования фонда потребления в объеме, обеспечивающем определенный стандарт жизни работников предприятия.

При разработке, расчете и установлении отпускной цены на свою продукцию предприятие придерживается такой последовательности работ:

● 1-й этап – выбор стратегии ценообразования. Она зависит от того, с чем предприятие выходит на рынок и какие цели оно стремится достичь с помощью данного товара.

● 2-й этап – определение спроса на продукцию, так как он определяет максимальную цену на товар. В обычной ситуации спрос и цена находятся в обратно пропорциональной зависимости, т.е. чем выше цена, тем ниже спрос и, соответственно, чем ниже цена, тем выше спрос;

● 3-й этап – оценка издержек производства. Анализируются издержки производства, так как они определяют минимальную цену на товар. Предприятие рассчитывает затраты при различных объемах продаж и выбирает оптимальный вариант;

● 4-й этап – анализ цен и качество аналогичных товаров конкурентов. В условиях конкуренции предприятие при реализации своего товара стремится найти так называемую оптимальную цену. Реальная цена товара определяется на рынке на основе сопоставления спроса и предложения. Важно, чтобы оптимальная цена, рассчитанная предприятием, стремилась к уровню реальной цены;

● 5-й этап – выбор метода ценообразования. Самыми распространенными методами ценообразования считаются:

Метод на основе анализа безубыточности производства и обеспечения целевой прибыли. Этот метод основан на издержках производства, но цена устанавливается с учетом получения желаемого объема прибыли. Метод базируется на построении графика безубыточности.

На графике обозначены:

1 – постоянные издержки при производстве продукции Р:

у1 = Р·S, (7.3)

где Р – сумма статей: расходы на подготовку и освоение производства, общепроизводственные расходы и общехозяйственные расходы;

S - планируемый годовой объем обслуживаемых машин.

2 – издержки производства, включающие постоянные и переменные составляющие (полная себестоимость продукции):

y2 = V · N + Р, (7.4)

где V – переменные затраты на единицу продукции; включают в себя сумму статей: материальные затраты, расходы на оплату труда основных производственных рабочих, отчисления на социальные нужды

N – объем производства.

3 – выручка от реализации продукции:

у3 = Ц · N, (7.5)

где Ц – цена единицы продукции (без НДС);

Точка А – точка безубыточности, т.е. объем производства (NA), при котором затраты на его производство будут равны выручке от его реализации:

у2 = у3; (7.6)

V · NА + Р = Ц · NА;

NА = Р / (Ц - V);

4 – зона прибыли П:

П = у3 – у2; (7.7)

П = Ц · N – (V · N + Р);

5 – зона убытков УБ:

УБ = у2 – у3

Рекомендуется делать несколько вариантов графиков, соответствующих разным уровням цен на продукцию, так как многое зависит от эластичности спроса, и выбрать наиболее реалистичный из них. Сам метод не определяет окончательную цену товара, но дает представление о количестве товара, которое надо реализовать по той или иной цене, чтобы получить тот или иной объем прибыли. График безубыточности производства не учитывает эластичность спроса;

11 Страховые взносы. Налог на доходы физических лиц;

Страховые взносы - это неналоговый сбор, который обязаны уплачивать все организации, а также индивидуальные предприниматели в РФ.

Виды страховых взносов

При налоговой сумме до 463 тыс. руб. в год на каждого отдельного работника страховые взносы составляют всего 30% от фонда оплаты труда.

К страховым взносам относятся:

Страховые взносы на обязательное пенсионное страхование (ОПС), уплачиваемые в Пенсионный фонд РФ (22%);

Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ (2,9%);

Страховые взносы на обязательное медицинское страхование (ОМС), уплачиваемые в Федеральный фонд обязательного медицинского страхования РФ (5,1%);

Налог на доходы физических лиц (НДФЛ) - основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Размер подоходного налога напрямую зависит от того, по какой налоговой ставке облагаются полученные физическим лицом доходы. Для большинства доходов, которые получают физические лица, применяется налоговая ставка 13%. К таким доходам относятся: заработная плата; доходы, полученные на основании гражданско-правовых договоров (репетиторы, частные консультации и т.д.); продажа имущества, находившегося в собственности менее 5 лет (с 2016 года); сдача имущества в аренду; выигрыш в лотерею или получение подарка от физлиц (кроме подарков от членов семьи или близких родственников) в случае их стоимости более 4000 рублей. Дивиденды от долевого участия в деятельности организаций (с 2015 года).

Доходы не облагаемые НДФЛ Подоходным налогом не облагаются: доходы полученные от продажи имущества, находившегося в собственности более 5 лет (с 2016 года); доходы, полученные в порядке наследования; доходы, полученные по договору дарения от члена семьи или близкого родственника.

12 Предприятие как основное звено рыночной системы хозяйствования. Классификация предприятий автомобильного транспорта;

В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию. Именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги.

На предприятии сосредоточены наиболее квалифицированные кадры, решаются вопросы экономного расходования ресурсов, применение высокопроизводительной техники, разрабатываются бизнес-планы.

В настоящее время, статус предприятия регулируется законом РФ «ГК РФ» принятый госдумой 21.10.1994 г.

Предприятию присуще:

1. Организационное единство. Предприятие это определенным образом организованный коллектив со своей внутренней структурой и порядком управления.

2. Определенный комплекс средств производства. Предприятие объединяет экономические ресурсы для производства экономических благ, с целью максимизации прибыли.

3. Обособленное имущество. Предприятие имеет собственное имущество, которое самостоятельно использует в определенных целях.

4. Имущественная ответственность. Предприятие несет полную ответственность всем своим имуществом по различным обязательствам.

5. Выступает в хозяйственном обороте от собственного имени.

Классификация предприятий автомобильного транспорта.

В зависимости от назначения предприятия автомобильного транспорта разделяются на три типа:

Автотранспортные (автоэксплуатационные);

Автотранспортные предприятия (АТП) являются наиболее распространённым типом предприятий автомобильного транспорта и служат для перевозки грузов и пассажиров.

В зависимости от вида перевозок АТП подразделяются на:

Грузовые;

Пассажирские (автобусные и легковые);

Смешанные (грузопассажирские);

Специальные (скорой медицинской помощи, коммунального обслуживания и др.)

АТП также могут быть:

Комплексными;

Специализированными.

Комплексные АТП осуществляют не только перевозки пассажиров и грузов, но и хранение, техническое обслуживание и текущий ремонт подвижного состава, принадлежащего самому предприятию.

Специализированные АТП выполняют только перевозки пассажиров и грузов. Это малые предприятия, на которых создание своей ремонтной базы нерационально.

По ведомственной принадлежности АТП делятся на предприятия:

Общего пользования;

Ведомственные.

Предприятия общего пользования входят в систему Министерства транспорта и выполняют транспортные услуги только на коммерческой основе для юридических и физических лиц.

Ведомственные АТП входят в состав отраслей нетранспортного назначения (строительства, промышленности и др.) и обслуживают предприятия и организации только той отрасли, в которую они входят.

13 Показатели эффективности использования основных фондов (обобщающие показатели);

Эффективность использования основных средств характеризуется обобщающими и частными показателями.

Обобщающие показатели выражают результат использования всей совокупности основных средств. К ним относятся:

Фондоотдача (Ф О) –количество продукции,реализованноес одного рубля стоимости основных средств, определяется по формуле

![]()

где В – выручка от реализации продукции, работ, услуг (объем про-даж), руб.;

С СР.ГОД. –среднегодовая стоимость основных средств,определяе-мая по формуле

Если основные средства введены в 1-й половине месяца, т.е. до 15-го числа, то учитываются в стоимости основных средств этого месяца.

2. Фондоемкость (Ф Е) –величина,обратная показателю фондоотдачи, стоимость основных средств, приходящаяся на каждый рубль выручки от реализации продукции (работ, услуг), определяется по формуле

![]()

3. Фондовооруженность труда работающего (рабочего) (Ф В) –стоимость основных средств, приходящаяся на одного работающего (рабочего):

![]()

Среднесписочная численность работающих (рабочих), чел.

14 Финансовое состояние предприятия и его анализ;

Информация о финансовом состоянии предприятия необходима всем участникам рынка:

Во-первых, руководителю предприятия для принятия правильных решений необходимо знать финансовое состояние конкурентов, потенциальных партнеров, клиентов;

Во-вторых, инвесторам финансовая информация нужна для оценки эффективности предстоящих вложений капитала и величины финансовых рисков;

В-третьих, банкам финансовая информация позволяет определить надежность и кредитоспособность клиента.

Финансовое состояние определяется:

1) степенью независимости от внешних источников финансирования своей деятельности;

2) способностью в необходимые сроки погашать свои финансовые обязательства, т.е. платежеспособностью.

Платежеспособность определяется ликвидностью оборотных активов, т.е. временем, необходимым для превращения их в денежную наличность;

3)возможностью предоставления кредита клиентам, т.е. кредитоспособностью.

Устойчивое финансовое состояние характеризуется равенством или превышением источников собственных средств над суммой обязательств (заемных средств).

1) бухгалтерский баланс;

2) отчет о прибылях и убытках с приложениями и пояснительной запиской (отчет о движении денежных средств и пр.);

3) аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности (если она в соответствии с федеральными законами подлежит аудиту).

Аудит – независимая проверка финансовой документации.

Информация, содержащаяся в этих документах, позволяет оценить прошлую и текущую финансово-хозяйственную деятельность предприятия, понять основные тенденции изменения показателей и сделать выводы о потенциальных возможностях предприятия.

Сумма прибыли и уровень рентабельности являются основными показателями, характеризующими результаты финансово-хозяйственной деятельности предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние.

В первую очередь для анализа результатов хозяйственной деятельности анализируют динамику и структуру финансовых результатов по данным формы № 2 (табл. 1).

Таблица 14 - Анализ динамики и структуры финансовых результатов

|

Наименование показателя |

На начало года |

На конец года |

Изменение |

|||||

|

темп роста, % |

||||||||

|

1. Прибыль (убыток) от продаж |

||||||||

|

2. Проценты к получению |

||||||||

|

3. Проценты к уплате |

||||||||

|

4. Доходы от участия в других организациях |

||||||||

|

5. Прочие доходы |

||||||||

|

6. Прочие расходы |

||||||||

|

7. Итого прибыль (убыток) до налогообложения |

||||||||

|

8. Налог на прибыль |

||||||||

|

9. Чистая прибыль |

Анализ таблицы 14 показал незначительное ухудшение финансового положения предприятия, поскольку в отчетном году чистая прибыль предприятия после уплаты налогов сократилась на 651 тыс. руб. или практически в 2 раза и составила 853 тыс. руб.

Основным фактором роста стало сокращение убытка от продажи продукции на 3602 тыс. руб.

Также существенным положительным фактором стало сокращение процентов к уплате на 265 тыс. руб.

Фактором сокращения чистой прибыли стало сокращение прочих доходов на 3625 тыс. руб. и возрастание прочих расходов на 1250 тыс. руб. или на 12,3%. Н а конец 2012 года прочие расходы составили 11443 тыс. руб.

В связи с сокращением прибыли уменьшился и налог на прибыль, что привело к росту чистой прибыли на 376 тыс. руб.

В целом чистая прибыль после уплаты налогов сократилась на 651 тыс. руб.

Баланс отклонений = 3602 - 19 + 265 - 3625 - 1250+376 = - 651 тыс. руб.

Факторный анализ чистой прибыли (ЧП) (табл. 2) проводится по модели:

где В - выручка от реализации продукции, тыс. руб.;

С - полная себестоимость производства продукции, тыс. руб.;

ВП - валовая прибыль, тыс. руб.;

НП - налог на прибыль, тыс. руб.;

ДиР - расходы и доходы от прочих видов деятельности, тыс. руб.;

d с - доля себестоимости в выручке от реализации продукции, в долях ед.;

Р Пд - рентабельность производства, в долях ед.

ЧП 0 = В 0 *d с0 *Р пд0 +ДиР 0 -НП 0

ЧП ВР = В 1 *d с0 *Р пд0 +ДиР 0 - НП 0

ЧП С = В 1 *d с1 *Р пд0 +ДиР 0 -НП 0

ЧП Р = В 1 *d с1 *Р пд1 +ДиР 0 -НП 0

ЧП Дир = В 1 *d с1 *Р пд1 +ДиР 1 -НП 0

Таблица 15 - Анализ влияния факторов на изменение чистой прибыли

|

Наименование показателя |

Базисный период |

Отчетный период |

Изменение (+,-) |

|

|

Выручка от реализации, тыс. руб. |

||||

|

Чистая прибыль, тыс. руб. |

||||

|

Полная себестоимость, тыс. руб. |

||||

|

Валовая прибыль, тыс. руб. |

||||

|

Налог на прибыль, тыс. руб. |

||||

|

Доходы и расходы от прочих видов деятельности, тыс. руб. |

||||

|

Доля себестоимости в выручке от реализации, в долях ед. |

||||

|

Рентабельность производства, в долях ед. |

||||

|

Влияние на изменение чистой прибыли факторов: |

||||

|

Выручка от реализации |

||||

|

Доля себестоимости в выручке от реализации |

||||

|

Рентабельность производства |

||||

|

Доходы и расходы от прочих видов деятельности |

||||

|

Налог на прибыль |

ЧП 0 = 84713 * 1,05 * (-0,048) + 6417 - 652 = 1504 тыс. руб.

ЧП ВР = 112200 * 1,05 * (-0,048) + 6417 - 652 = 121 тыс. руб.

ЧП С = 112200 * 1,006 * (-0,048) + 6417 - 652= 360 тыс. руб.

ЧП Р = 112200 * 1,006 * (-0,006) + 6417 - 652= 5106 тыс. руб.

ЧП Дир = 112200 * 1,006 * (-0,006) + 1788 - 652= 477 тыс. руб.

ЧП 1 = 112200 * 1,006 * (-0,006) + 1788 - 276= 853 тыс. руб.

121 - 1504 = - 1383 т. р.

360 - 121 = 239 т. р.

5106-360 = 4746 т. р.

477 - 5106 = - 4629 т. р.

853 - 477 = 376 т. р.

1383 + 239 + 4746 - 4629 + 376 = - 651 т. р.

Увеличение выручки от реализации в отчетном периоде по сравнению с базисным периодом 27487 тыс. руб. привело к тому, что чистая прибыль сократилась на 1383 тыс. руб.

При сокращении доли себестоимости в выручке в отчетном периоде по сравнению с базисным периодом на 0,044 чистая прибыль выросла на 239 тыс. руб.

Уменьшение степени убыточности производства привело к росту чистой прибыли на 4746 тыс. руб.

Рост убытка от прочих видов деятельности в отчетном периоде по сравнению с базисным периодом на 4629 тыс. руб. привел в существенному сокращению чистой прибыли.

Уменьшение налога на прибыль привело к росту чистой прибыли на 376 т. р.

В результате чистая прибыль в отчетном периоде сократилась на 651 тыс. руб.

Для улучшения финансовых результатов деятельности рекомендую принимать меры по увеличению продажи продукции и сокращению производственных затрат.

Эффективность деятельности предприятия наиболее полно характеризуют показатели рентабельности, поскольку являются относительными показателями, сопоставляющими результаты с затратами.

Динамика показателей рентабельности анализируется в табличной форме (табл. 16).

Таблица 16 - Показатели рентабельности предприятия (%)

|

Наименование показателя |

Базисный год |

Отчетный год |

Изменение |

|

|

1. Общая рентабельность (продаж) |

Рпрод = ЧП/В |

|||

|

2. Рентабельность производства (окупаемость затрат) |

Рпр = ВП/С |

|||

|

3. Рентабельность совокупного капитала (активов) |

Рк = ЧП/ВБ |

|||

|

4. Рентабельность оборотных активов |

Роа = ЧП/ОА |

|||

|

5. Рентабельность производственных фондов |

Рпф = БП/ПФ |

|||

|

6. Рентабельность финансовых вложений |

Рфв = Пвф/ (ДФВ+КВФ) |

|||

|

7. Рентабельность собственного капитала |

РСК = ЧП/СК |

В отчетном году рентабельность продаж уменьшилась на 0,42%. На начало года рентабельность составляла 1,34% а к концу года 0,92%. Основной причиной является сокращение прибыли по основной деятельности.

Рентабельность производства в отчетном году сократилась с 7,03% на начало года до 3% к концу года. На данный момент показатель находится на невысоком уровне, и указывает на необходимость мер по сокращению затрат на производство продукции и оказание услуг.

Рентабельность активов сократилась на 0,04%, что указывает на низкую доходность деятельности предприятия и неудовлетворительные результаты работы.

Окупаемость оборотного капитала также уменьшилась, на конец года на 1 руб. оборотных активов было получено 0,001 руб. чистой прибыли, что является очень низким показателем.

Рентабельность производственных фондов уменьшилась и составила 1,77%. Т.е. вложенные основные фонды получают очень низкую отдачу.

Окупаемость собственного капитала составила на конец 2012 года 1,04%, что ниже показателя на начало года на 0,12%.

В целом сокращение чистой прибыли на конец 2012 года дал отрицательную динамику всем показателям рентабельности, приоритетной задачей в нашем случае является сокращение производственных затрат.

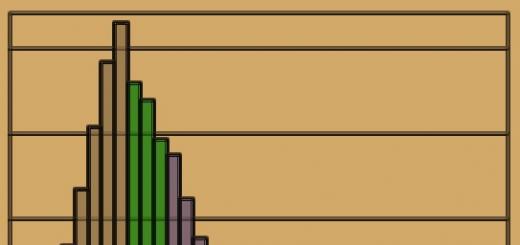

Динамику наиболее важных показателей рентабельности представим графически (рис. 3)

Рисунок 3 - Динамика показателей рентабельности

Рентабельность совокупного капитала (Рк) анализируется по модели:

где Р пр - рентабельность продаж;

К об - коэффициент оборачиваемости;

ФО - фондоотдача основных фондов;

ФО н - фондоотдача нематериальных активов.

Таблица 17 - Анализ влияния факторов на изменение рентабельности капитала

|

Наименование показателя |

Базисный год |

Отчетный год |

Изменение (+,-) |

|

|

Выручка от реализации, т. р. |

||||

|

Чистая прибыль, т. р. |

||||

|

Средний остаток оборотных средств, т. р. |

||||

|

Среднегодовая стоимость основных фондов, т. р. |

||||

|

Среднегодовая стоимость НМА, т. р. |

||||

|

Среднегодовая величина капитала, т. р. |

||||

|

Рентабельность капитала |

||||

|

Рентабельность продаж |

||||

|

Коэффициент оборачиваемости оборотных средств, об. |

||||

|

Фондоотдача основных фондов, руб. /руб. |

||||

|

Фондоотдача НМА, руб. /руб. |

||||

|

Влияние на изменение рентабельности капитала факторов: |

||||

|

а) рентабельность продаж |

||||

|

б) коэффициент оборачиваемости оборотных средств |

||||

|

в) фондоотдачи основных средств |

||||

|

г) фондоотдачи НМА |

Подстановка 0 = 0,68

Подстановка 1 = 0,467

Подстановка 2 = 0,521

Подстановка 3 = 0,640

Влияние рентабельности продаж = 0,467 - 0,68 = - 0,21%

Влияние коэффициента оборачиваемости = 0,521 - 0,467 = 0,05%

Влияние фондоотдачи основных средств = 0,64 - 0,521 = 0,12%

Анализ таблицы 5 показывает, что наибольшее влияние на рост рентабельности капитала оказала фондоотдача основных средств на +0,12%. Коэффициент оборачиваемости оборотных средств увеличил данный показатель на 0,05%. Уменьшение рентабельности продаж на 0,42% сократило рентабельность капитала на 0,21%.

Для оценки влияния отдельных факторов на рентабельность собственного капитала используется факторная модель:

РСК = Рпр * Коб К * М СК

Таблица 18 - Анализ влияния факторов на изменение рентабельности собственного капитала

|

Показатель |

Базисный год |

Отчетный год |

Изменение |

|

Исходные данные |

|||

|

Выручка от продаж, тыс. руб. |

|||

|

Чистая прибыль, тыс. руб. |

|||

|

Активы, тыс. руб. |

|||

|

Собственный капитал, тыс. руб. |

|||

|

Расчетные данные - факторы |

|||

|

Рентабельность продаж |

|||

|

Коэффициент оборачиваемости |

|||

|

Рентабельность собственного капитала |

|||

|

Изменение рентабельности собственного капитала |

|||

|

Оценка влияния факторов на изменение рентабельности собственного капитала |

|||

|

Рентабельность продаж |

|||

|

Коэффициент оборачиваемости |

|||

|

Мультипликатор собственного капитала |

|||

|

Совокупное влияние всех факторов |

Рентабельность собственного капитала сократилась на 0,12%, при этом наибольший рост приходится за счет коэффициента оборачиваемости - на +0,29%.

Таблица 19 - Показатели оборачиваемости оборотных средств предприятия

|

Наименование показателя |

Базисный год |

Отчетный год |

Изменение (+,-) |

|

|

1. Выручка от реализации, т. р. |

||||

|

2. Средний остаток оборотных средств, т. р. |

||||

|

3. Средний остаток по видам оборотных средств: |

||||

|

Запасов и затрат |

||||

|

Готовой продукции |

||||

|

Дебиторской задолженности |

||||

|

Денежных средств и КФВ |

||||

|

4. Средняя продолжительность одного оборота, дни: |

||||

|

Всех оборотных средств |

||||

|

Запасов и затрат |

||||

|

Готовой продукции |

||||

|

Дебиторской задолженности |

||||

|

Денежных средств и КФВ |

||||

|

5. Коэффициент оборачиваемости, об.: |

||||

|

Всех оборотных средств |

||||

|

Запасов и затрат |

||||

|

Готовой продукции |

||||

|

Дебиторской задолженности |

||||

|

Денежных средств и КФВ |

||||

|

6. Коэффициент загрузки оборотных средств в обороте, руб. |

За 2012 год выручка предприятия увеличилась на 27487 т. р. Средний остаток оборотных средств увеличился на 6700 т. р., при этом стоимость запасов выросла на 11953 т. р., готовая продукция увеличилась на 3581 т. р., дебиторская задолженность уменьшилась на 9174 т. р., остаток денежных средств и КФВ сократился на 286 т. р.

Оборачиваемость оборотных активов в отчетном периоде незначительно выросла с 0,9 до 1,1 об.

Оборачиваемость запасов также уменьшилась на 1,2 об. и составила 4 об. при этом продолжительность оборотов увеличилась на 21 дн. Следовательно на предприятии неправильно построена политика управления запасами.

Выросла оборачиваемость готовой продукции на 0,5 об. и составила 3,1 об. Следовательно мероприятия по наращиванию продаж дали положительный результат.

Оборачиваемость дебиторской задолженности выросла - на 1,8 об., а продолжительность снизилась на 67 дн. Это положительно характеризует платежеспособность покупателей и выбор кредитной политики.

Коэффициент загрузки оборотных средств в обороте снизился и составил в отчетном году 0,87, что указывает на рост эффективности их использования и увеличение отдачи.

Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объёмов продукции (относительное высвобождение) и значит увеличению получаемой прибыли. В результате улучшается финансовое состояние организации, платежеспособность.

Замедление оборачиваемости требует привлечения дополнительных средств.

Анализ изменения времени оборота ресурсов организации, вложенных в запасы и расчеты, дает возможность определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов, их относительного снижения по сравнению с ростом производства, ускорения расчетов или, наоборот, привлечения средств в оборот при неблагоприятном положении дел. Низкий показатель указывает на недостаточность товарно-материальных ценностей, что в дальнейшем приводит к сокращению производительности.

Основными причинами роста показателя период оборачиваемости запасов, в том числе сырья и материалов, производственных запасов, незавершенного производства и готовой продукции являются:

снижение выпуска по отдельным видам продукции и отклонение фактического расхода материалов от норм, излишние и неиспользуемые материальные ценности, неравномерное поступление материальных ресурсов.

аннулирование производственных заказов, удорожание себестоимости продукции, недостатки в планировании о организации производства, недопоставки покупных полуфабрикатов и комплектующих изделий.

падение спрос на отдельные виды изделий, низкое качество продукции, не ритмичный выпуск готовой продукции и задержка отгрузки.

Влияние факторов на коэффициенты оборачиваемости анализируется по моделям:

где Коб i - коэффициент оборачиваемости i -го вида оборотных средств,

В - выручка от реализации;

Оi - средние остатки i -го вида оборотных средств.

Результаты анализа влияния факторов сводятся в таблицу (табл. 7).

Таблица 20 - Анализ влияния факторов на коэффициенты оборачиваемости

|

Коэффициенты оборачиваемости |

Базисный год |

Отчетный год |

Изменение |

||

|

в т. ч. За счет изменений |

|||||

|

объема реализации |

средних остатков средств |

||||

|

1. всех активов |

|||||

|

2. текущих активов |

|||||

|

3. запасов и затрат |

|||||

|

4. готовой продукции |

|||||

|

5. дебиторской задолженности |

Влияние на коэффициент оборачиваемости всех активов

1) объема реализации:

(112200/167474) - 0,98 = - 0,307

2) остатков всех активов:

0,283 + 0,307 = 0,023

Влияние на коэффициент оборачиваемости текущих активов

1) объема реализации:

КоТА В = (В 1 /ОбС 0) - КоТА 0

(112200/91012) - 0,93 = 0,302

2) остатков текущих активов:

КоТА ОбС = ?КоТА - КоТА В

0,217 - 0,302 = - 0,085

Влияние на коэффициент оборачиваемости запасов:

1) объема реализации:

КоЗЗ В = (В 1 /ЗЗ 0) - КоЗЗ 0

(112200/16276) - 5,21= 1,689

2) остатков запасов:

КоЗЗ ОбС = ?КоЗЗ - КоЗЗ В

1,230 - 1,689 = - 2,919

Влияние на коэффициент оборачиваемости готовой продукции:

1) объема реализации:

КоГП В = (В 1 /ГП 0) - КоГП 0

(112200/33088) - 2,56 = 0,831

2) остатков готовой продукции:

КоГП ОбС = ?КоГП - (В 1 /ГП 0) - КоГП 0

0,5 - 0,831 = - 0,331

Влияние на коэффициент оборачиваемости текущих активов:

1) объема реализации:

КоДЗ В = (В 1 /ДЗ 0) - КоДЗ 0

(112200/36131) - 2,35= 0,760

2) остатков текущих активов:

КоДЗ ОбС = ?КоДЗ - (В 1 /ДЗ 0) - КоДЗ 0

1,817 - 0,76 = 1,057

В целом основным отрицательным фактором, сказавшимся на оборачиваемости по видам активов стали остатки оборотных средств.

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется по формуле:

Результаты расчетов представим в табличной форме (табл. 5)

Таблица 21 - Расчет влияния оборачиваемости на размер выручки

|

Оборотные активы |

Оборачиваемость в днях |

Вл-ие на размер об. ср-в, т. р. |

|||

|

высвобождение ср-в |

доп. привлечение ср-в |

||||

|

1. Текущие активы |

|||||

|

2. Запасы и затраты |

|||||

|

3. Готовая продукция |

|||||

|

4. Дебиторская задолженность |

|||||

|

5. Денежные ср-ва и КФВ |

Продолжительность оборота текущих активов в отчетном году сократилась на 73,3 дн., в результате высвобождение средств составило 22845 т. р.

Увеличилась продолжительность оборотов по запасам, в результате чего дополнительное привлечение средств составило 6670 т. р.

Период оборота готовой продукции сократился на 22,9 дн, что позволило высвободить средства из оборота на сумму 7137 тыс. руб.

Сокращение периода оборота дебиторской задолженности положительно сказалось на высвобождении средств в размере 20882 тыс. руб. Предприятие наладило эффективную работу с дебиторами, что позволило сократить размер их задолженности.

Одной из важных составляющих оценки прибыльности деятельности предприятия является анализ безубыточности.

Для проведения анализа безубыточности необходимо провести расчет точки безубыточности (порога рентабельности), которая представляет такую сумму продаж, при которой выручка, поступающая на предприятие, равна расходам, относимым на себестоимость продукции. Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности.

Таблица 22 - Определение точки безубыточности деятельности предприятия

|

Наименование показателя |

Базисный год |

Отчетный год |

Изменение (+,-) |

|

|

Выручка от реализации продукции |

||||

|

Себестоимость в т. ч. |

||||

|

Постоянные затраты |

||||

|

Переменные затраты |

||||

|

Валовая маржа (маржинальная прибыль) |

ВМ=В-Зпер=П+Зп |

|||

|

Коэффициент валовой маржи (ценовой коэффициент) |

||||

|

Точка безубыточности |

ТБ=Зп/Квм |

|||

|

Запас финансовой прочности, т. р. |

||||

|

Запас финансовой прочности, % |

ЗПФ%=ЗПФ/В*100 |

|||

|

Сила воздействия операционного рычага |

СВОР=ВМ/П |

В отчетном году точка безубыточности выросла на 1638 т. р.

Рисунок 4 - График точки безубыточности

Как на начало так и на конец периода предприятие не имеет запаса финансовой прочности, но, несмотря на это, отрицательный показатель по нему сократился за год на 25849 т. р.

В целом в деятельности предприятия наметился некий упадок, что в большей степени наблюдается в сокращении его активов. Несмотря на значительный рост выручки от реализации, чистая прибыль по данным отчетного года сократилась и находится на очень низком уровне.

Понятие хозяйственной деятельности

Определение 1

Хозяйственная деятельность любого предприятия заключается в выпуске продукции, выполнении определенных работ или оказании услуг. Хозяйственная деятельность всегда имеет целью получение прибыли и удовлетворение социально-экономических интересов собственников и персонала предприятия.

Можно рассмотреть несколько стадий хозяйственной деятельности:

- осуществление научных исследований и опытно-конструкторских работ,

- выпуск продукции,

- вспомогательное хозяйство,

- обслуживание основного производства и сбыта,

- маркетинг, сбыт продукции и сопровождение продукции после продажи.

Анализ хозяйственной деятельности представляет способ познание экономических процессов и явлений, которое опирается на разделение на составные части и исследование многообразия зависимостей и связей.

Анализ хозяйственной деятельности представляет собой функцию управления любого предприятия и предшествует действиям и решениям, обосновывая научное и производственное управление и увеличивая его эффективность и объективность.

Направления анализа хозяйственной деятельности включают в себя: анализ рентабельности, прибыли, собственного капитала, ликвидности и платежеспособности, финансовой устойчивости, использование заемного капитала, а также анализ движения денежных средств и анализ деловой активности.

Показатели хозяйственной деятельности

Специалисты при анализе хозяйственной деятельности предприятия исследуют показатели в комплексе. Можно выделить несколько видов показателей.

В соответствии с положенными в основу измерителей показателями, они могут быть стоимостными и натуральными.

Замечание 1

Самым распространенным типом показателей являются стоимостные экономические показатели, обобщающие хозяйственные явления разнородного характера. Когда предприятие использует больше одного вида материалов и сырья, то информация об общих суммах поступления, расходе и остатках предметов труда способна вычисляться только в стоимостных показателях.

Первичными являются натуральные показатели, стоимостные же являются вторичными, поскольку вычисляются на основе натуральных показателей.

В соответствии со стороной или операцией измерения явлений показатели могут быть количественные и качественные.

Для того чтобы вычислить результаты, которые допускают количественные измерения, используются количественные показатели. Значения количественных коэффициентов могут быть выражены в виде некоторого определенного числа, которое имеет экономический или физический смысл.

К таким показателям можно отнести финансовые, рыночные показатели, а также показатели, которыми характеризуется эффективность бизнес-процесса и деятельность по обучению и развитию персонала.

Финансовые показатели включают в себя чистую прибыль, сумму выручки, сумму постоянных и переменных издержек, оборачиваемость и рентабельность, а также ликвидность.

Рыночные показатели состоят из объема продаж, доли рынка, роста и размера клиентской базы.

Показатели эффективности бизнес-процесса включают показатели производительности труда, время выполнения заказа, производственного цикла, участие персонала, количество работников, которые прошли обучение.

Большая часть характеристик результатов работы предприятия и его отделов, а также сотрудников подлежит количественному измерению, но многие из них не поддаются количественному измерению, поэтому используются качественные показатели.

Измерение качественных показателей происходит с помощью экспертных оценок через наблюдение за результатами и процессом работы. Сюда можно отнести такие показатели:

- индекс удовлетворенности персонала,

- относительная конкурентная позиция компании,

- индекс удовлетворённости сотрудника командной работой,

- уровень дисциплины,

- качественное и своевременное предоставление документов,

- соблюдение стандартов,

- исполнение поручений руководства и др.

Качественные показатели представляют собой опережающие показатели, поскольку они оказывают воздействие на конечную работу предприятий и предупреждают о вероятных показателях количественного характера.

Замечание 2

В соответствии с применением отдельно взятых показателей или их соотношений могут быть удельные и объемные показатели. К примеру, объем выпуска изделий, продаж или продукции представляют собой объемный показатель. Объемный показатель характеризует в целом объем экономического явления, они не являются первичными.

Вторичными показателями являются удельный показатель, который рассчитывается на основе объемных показателей. К примеру, себестоимость продукции и стоимость являются объемными показателями, а отношение себестоимости к стоимости продукции являются удельным показателем который отражает затраты на каждый рубль товарной продукции.

Результаты хозяйственной деятельности

Среди результатов хозяйственной деятельности предприятия можно выделить прибыль и доход.

Доход представляет собой выручку от реализации товара за минусом материальных затрат. Доход - денежная форма, включающая оплату труда и прибыль предприятия.

С помощью дохода можно охарактеризовать сумму средств, поступающих компании за период за вычетом налоговых отчислений, а также отчислений на потребление.

Чаще всего доход является объектом налогообложения, тогда после вычета налога его можно подразделить на фонды потребления, инвестиционный и страховой фонд.

Определение 2

Прибыль является частью выручки, которая остаётся после возмещения издержек производства и сбыта изделий. При условии рыночной экономики прибыль является источником пополнения доходной части местного и государственного бюджета, развития компании, ее инновационной деятельности, удовлетворения материальных интересов трудового коллектива и собственников компании.

На величину дохода и прибыли оказывают влияние объем выпускаемых изделий, его качество и ассортимент, себестоимость, система ценообразования и прочие факторы.

Прибыль может воздействовать в свою очередь на рентабельность, платежеспособность компании.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

РЕЗУЛЬТАТЫ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1. Продукция - результат основной деятельности предприятия

2. Ценовая система. Виды цен, их классификация

3. Ценообразование. Методы ценообразования: определения, классификация

4. Ценовые стратегии: виды, выбор

5. Роль цен в управлении предприятием

6. Финансовые результаты деятельности предприятия, выручка, доход, прибыль, рентабельность

7. Маржинальный анализ

8. Управление доходами и затратами на предприятии

1. Продукция - результат основной деятельности предприятия

В процессе своей основной деятельности предприятие производит определенный рыночный продукт (продукцию, работы, услуги). Поскольку при этом расходуются материальные ценности и труд, а их стоимость переносится на производимый продукт, то он также будет иметь определенную стоимость.

Материальная продукция предприятия наряду с показателями, которые характеризуют ее в стоимостном выражении, имеет натуральное выражение (количество, размеры, масса, объем и т. п.).

Производимая продукция имеет различные формы по степени завершенности: незавершенная, готовая. Объем продукции в стоимостном выражении характеризуется определенными показателями: товарная, валовая и реализованная продукция. Эти показатели используются для планирования и учета результатов деятельности предприятия.

Товарная продукция является практически везде применяемым стоимостным показателем, который дает возможность подытоживать изготовление разных видов продукции и благодаря этому определять общий объем производства на том или ином предприятии, а также вычислять ряд макроэкономических и обобщающих производных показателей развития народного хозяйства.

Товарная продукция - это экономический показатель, который характеризует в денежном выражении объем изготовленной и готовой к реализации продукции. Это, собственно, общая стоимость всех видов готовой продукции, полуфабрикатов, работ и услуг производственного характера, предназначенных для продажи или для реализации различным потребителям.

В состав товарной продукции включается:

Готовая продукция, предназначенная для реализации различным потребителям;

Полуфабрикаты собственного изготовления и запасные части, предназначенные для реализации на сторону;

Ремонтные работы оборудования и других фондов, выполненные силами работников предприятия, предназначенные для реализации на сторону;

Работы и услуги производственного характера, выполняемые вспомогательными подразделениями предприятия (транспортный цех, инструментальный, энергетический и др.), предназначенные для реализации на сторону;

Капитальное строительство для непромышленных хозяйств, находящихся на балансе предприятия;

Работы, связанные с освоением новой техники;

Тара, стоимость которой не входит в оптовую цену изделия.

где ТП - товарная продукция, грн;

ГП - готова продукция, грн.;

N - объем производства продукции, шт.;

Ц - цена единицы продукции, грн.;

n - количество видов продукции;

ПФ СИ РС - стоимость полуфабрикатов собственного изготовления, предназначенных для реализации на сторону, грн.;

К РС - стоимость капитального и текущего ремонта, выполненного силами работников предприятия для реализации на сторону, грн.;

У ПРХ РС - услуги производственного характера, предназначенные для реализации на сторону, грн.;

О Б - стоимость обработки продукции, изготовленной из сырья заказчика, грн.

Показатель валовой продукции кроме элементов, которые входят в состав товарной продукции, включает также изменение остатков незавершенного производства на протяжении расчетного периода и некоторые другие элементы в зависимости от отраслевой принадлежности предприятия.

Валовая продукция - стоимостный показатель объема производства продукции, который характеризует общий результат промышленно-производственной деятельности предприятия (фирмы и т. п.) за определенный период. В ее состав также включается готовая продукция, полуфабрикаты, предназначенные для реализации на сторону (другим предприятиям и организациям), стоимость промышленных работ и услуг; стоимость капитального ремонта, изменение (плюс или минус) остатков незавершенного производства, стоимость инструментов и приспособлений. Это единый оценочный показатель деятельности предприятия, в объем которого включаются не только готовые изделия, но и незавершенное производство (заделы) и изменение остатков полуфабрикатов.

где ТП - товарная продукция, грн.;

НЗП Н, НЗП К - стоимость незавершенного производства на начало и конец года соответственно, грн.;

ПФ Н, ПФ К - стоимость полуфабрикатов собственного производства для собственных потребностей на начало и конец года соответственно, грн.;

И К, И Н - стоимость инструмента и приспособлений собственного изготовления для собственных потребностей на начало и конец года соответственно, грн.;

КР(КС) - стоимость капитального ремонта, стоимость капитального строительства, выполненного силами работников предприятия для внутренних нужд, грн.;

Б - стоимость брака, грн.

Реализованная продукция (РП) - это продукция, которая отгружена потребителю и за которую поступили денежные средства на расчетный счет предприятия-поставщика или должны поступить в указанный срок. Объем реализованной продукции вычисляется по формуле:

где О ГП Н, О ГП К - остатки готовой нереализованной продукции на складе предприятия соответственно на начало и конец планового периода (года), грн.

Реализованная продукция - это один из главных элементов товарно-денежного обращения в основной деятельности предприятия. В соответствии с законами рынка продукция, в зависимости от спроса и израсходованных на ее производство ресурсов, имеет определенную стоимость, которая находит отражение в цене реализации этой продукции на рынке. Поэтому важно определить, какие бывают цены в рыночной системе, каким образом они определяются.

2. Ценовая система. Виды цен, их классификация

Ценовая система - это единая, упорядоченная совокупность различных видов цен, которые обслуживают и регулируют экономические отношения между разными участниками национального и мирового рынков (рис. 1).

Размещено на http://www.allbest.ru/

Рисунок 1 - Ценовая система

Дифференциация цен по отраслям и сферам обслуживания экономики строится на основе учета особенностей отдельных областей национального хозяйства и включает несколько видов цен.

Оптовые цены на продукцию промышленности - цены, по которым промышленная продукция реализуется всем категориям потребителей, кроме населения, независимо от форм собственности.

Закупочные цены на продукцию сельского хозяйства - это цены, по которым реализуется сельскохозяйственная продукция коллективными хозяйствами, фермами и населением (продукция личных хозяйств).

Цены на строительную продукцию представляют собой или сметную стоимость объекта (предельный размер затрат на строительство каждого объекта), или усредненную сметную стоимость единицы конечной продукции типичного строительного объекта (за 1 м 2 жилой площади, 1 м 2 малярных работ и т. д.).

Тарифы грузового и пассажирского транспорта - плата за перемещение грузов и пассажиров, которая взимается транспортными организациями с отправителей грузов и населения.

Цены на потребительские товары используются для реализации товаров в розничной торговой сети населению, предприятиям и организациям.

Тарифы на услуги - система ставок, по которым предприятия сферы услуг реализуют услуги потребителям.

Внешнеторговые цены - это цены, по которым осуществляется экспорт отечественных и импорт заграничных товаров и услуг. Формирование цен этой группы принципиально отличается от определения национальных цен. Они подразделяются на экспортные и импортные цены.

Экспортные цены - это цены, по которым украинские производители или внешнеторговые организации продают отечественные товары (услуги) на мировом рынке.

Импортные цены - это цены, по которым украинские фирмы закупают товары (услуги) за границей. Цены на импортированную продукцию устанавливаются на базе таможенной стоимости импортного товара, валютного курса, затрат на реализацию данного товара внутри страны. При этом в структуре импортных цен значительное место занимают косвенные налоги - акциз и налог на добавленную стоимость.

При дифференциации цен по степени участия государства в процессе ценообразования цены подразделяются на рыночные и регулированные.

Рыночная цена - цена, устанавливаемая в процессе взаимоотношений субъектов ценообразования на рынке под влиянием рыночной конъюнктуры. Рыночные цены по условиям их формирования подразделяются на свободные, монопольные и демпинговые.

Регулируемая цена - цена, которая складывается на рынке в процессе прямого государственного влияния. Регулированные цены по условиям их формирования подразделяются на фиксированные и предельные.

Дифференциация цен по стадиям ценообразования отражает количественную взаимосвязь цен, складывающуюся по мере движения товара от производителя до конечного потребителя. Цена на каждой предыдущей стадии движения товара является составным элементом цены последующей стадии. Они подразделяются на оптовые цены производителя , отпускные оптовые цены , оптовые цены закупки и розничные цены.

Рассмотрим схему формирования розничной цены (рис. 2).

Размещено на http://www.allbest.ru/

Рисунок 2 - Формирование цен

Дифференциация цен по транспортной составляющей осуществляется в зависимости от порядка оплаты транспортных затрат. На практике это отображается в системе франкирования цен. «Франко» означает, к какому пункту на пути продвижения продукции от изготовителя к потребителю транспортные затраты включены в состав цены (рис. 3).

Дифференциация цен по ценовой информации строится на учете специфики этой информации и включает аукционные цены, биржевые цены, договорные цены, справочные цены и ценовые индексы.

Ценовые индексы - это информационные показатели динамики цен за определенный период.

|

Цена продукции на складе поставщика |

Затраты на доставку продукции на станцию отправления |

Затраты на загрузку продукции в вагоны на станции отправления |

Затраты на транспортировку до станции назначения |

Затраты на разгрузку продукции из вагонов на станции назначения |

Затраты на доставку от станции назначения до склада потребителя |

|

|

Франко-склад поставщика |

||||||

|

Франко-станция отправления |

||||||

|

Франко-вагон станция отправления |

||||||

|

Франко-вагон станция назначения |

||||||

|

Франко-станция назначения |

||||||

|

Франко-склад потребителя |

Рисунок 3 - Виды транспортных затрат, которые включаются в цену продукции

3. Ценообразование. Методы ценообразования: определения, классификация

Методы ценообразования могут быть представлены в виде системы, представленной на рисунке 4.

Размещено на http://www.allbest.ru/

Рисунок 4 - Методы ценообразования

Затратные методы ценообразования основаны преимущественно на учете затрат производства и реализации продукции. Параметрические методы ценообразования - на учете технико-экономических параметров товара. Обоснование цен в условиях рынка опирается на использование всей совокупности ценовых методов.

К затратным методам ценообразования относятся метод полных затрат , метод стандартных затрат , метод прямых затрат .

Метод полных затрат - это способ формирования цен на основе общей суммы операционных затрат, которые независимо от своего происхождения списываются на единицу того или иного вида продукции. Основой определения цены являются реальные затраты производителя на единицу продукции, к которым прибавляется необходимая фирме прибыль. Метод применяется предприятиями, положение которых близко к монопольному, и сбыт продукции практически гарантирован.

Метод стандартных затрат позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных. Этот метод, в отличие от простого отображения затрат, дает возможность проведения пофакторного анализа. Его преимущество состоит в возможности управления затратами по отклонениям от норм, а не по их общей величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, которые позволяют контролировать не только затраты, но и прибыль. Метод обеспечивает непрерывное сопоставление затрат. Наиболее сложным элементом системы стандартных затрат является определение стандартов затрат. Для формирования экономически обоснованных стандартов необходимо детальное изучение технологии производства, технических характеристик и цен аналогичной продукции конкурентов, требований к данным изделиям, предъявляемым на мировом рынке и т. п.

Метод прямых затрат - это способ формирования цен на основе определения прямых затрат, исходя из конъюнктуры рынка, ожидаемых цен реализации. Практически все условно-переменные затраты зависят от объема производимой продукции. Другие затраты относятся к финансовым результатам. Поэтому данный метод называют также методом формирования цен по сокращенным затратам.

Основное преимущество метода состоит в возможности выявления наиболее выгодных видов продукции. Предполагается, что косвенные затраты практически не изменяются ни при замене одного изделия другим, ни при изменении в определенных границах масштабов производства. Поэтому чем выше разность между ценой изделия и сокращенными затратами, тем больше валовая прибыль (покрытие), а соответственно, и рентабельность. Таким образом, косвенные затраты не распределяются на конкретные изделия, а в целом по предприятию они должны быть покрыты за счет валовой прибыли.

Разновидностью ценового метода прямых затрат является метод стандартных прямых затрат , который объединяет преимущества методов стандартных и прямых затрат. Этот метод позволяет управлять сокращенными затратами по отклонениям и требует проведения анализа сокращенной номенклатуры затрат, на основе которого можно определить «узкие места» производства и принять необходимые меры по повышению его рентабельности.

К параметрическим методам ценообразования относятся метод удельной цены , метод баллов и метод регрессии .

Метод удельной цены основан на формировании цен по одному из главных параметров качества товара. Удельная цена рассчитывается как частное от деления цены на основной параметр качества товара. Этот метод используется лишь для ориентировочной оценки.

Метод баллов состоит в использовании экспертных оценок значимости параметров товаров. Метод баллов целесообразно применять при формировании цен на те товары, параметры которых разнообразны и не поддаются непосредственному количественному сравнению (удобство, дизайн, мощность, цвет, запах, вкус и т. д.).

Метод регрессии состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров. При этом цена выступает как функция от параметров. Этот метод позволяет моделировать изменение цен товаров в зависимости от совокупности их параметров, строго определять аналитическую форму связи, а также использовать уравнение регрессии для определения цен товаров, которые входят в данный параметрический ряд. В результате формируется взаимозависимая система цен на товары.

4. Ценовые стратегии: виды, выбор

Ценовые стратегии - это обоснованная последовательность действий по выбору цены продукции, работ или услуг, направленная на достижение максимальной (нормативной) прибыли для предприятия (фирмы) на рынке в рамках запланированного периода хозяйственной деятельности.

В современной практике ценообразования используется разветвленная система ценовых стратегий, которая в общем виде представлена на рисунке 5.

Стратегия конкурентного ценообразования строится на учете конкурентоспособности фирмы под влиянием цен.

Стратегия ассортиментного ценообразования применяется, если фирма имеет набор аналогичных или взаимозаменяемых товаров.

Стратегия дифференцированного ценообразования основана на неоднородности покупателей и возможности продажи одного и того же товара по разным ценам.

Размещено на http://www.allbest.ru/

Рисунок 5 - Системы ценовых стратегий

Ценовая стратегия скидок на рынке основана на особенностях переменных и постоянных затрат по соглашению. Фирме выгодно использовать этот метод. Например, часто новые лекарства сталкиваются с конкуренцией идентичных, но намного более дешевых непатентованных средств. Перед фирмой встает выбор: или сохранить довольно высокую цену на патентованное лекарство и утратить часть рынка, или снизить цену, понести убытки на этой разности, но сохранить или расширить рынок сбыта. Возможная стратегия состоит в дифференцированном ценообразовании на патентованное и непатентованное лекарство.

Ценовая стратегия периодических скидок базируется на особенностях спроса разных категорий покупателей. Эта стратегия широко применяется при временных и периодических снижениях цен на модные товары вне сезона, туристические тарифы, цен на билеты на дневные спектакли, на напитки на протяжении дня, а также при установке цен на коммунальные услуги во время пиковой нагрузки. Стратегия также применяется при снижении цен на устаревшие модели, приоритетном установлении цен на дефицитные товары и в стратегии «снятие сливок», то есть установление высокой цены на новый усовершенствованный товар в расчете на потребителей, готовых купить его по этой цене. Основной принцип стратегии таков: характер снижения цен можно прогнозировать во времени и он известен покупателям.

Ценовая стратегия «случайных» скидок («случайного» снижения цен) опирается на поисковые затраты, которые мотивируют случайную скидку. Таким образом фирма старается одновременно максимизировать количество покупателей, осведомленных о низкой цене, и не осведомленных, которые покупают скорее по высокой, чем по низкой цене. Поэтому данная стратегия называется еще «продажей по переменным ценам».

Ценовая стратегия проникновения на рынок основана на использовании экономии за счет роста масштабов производства. Эта стратегия используется для внедрения новых товаров на рынок.

Ценовая стратегия по «кривой освоения» базируется на преимуществах приобретенного опыта и низких затрат в сравнении с конкурентами. При использовании этой стратегии те, кто покупают товар в начале делового цикла, получают экономию по сравнению с последующими покупателями, так как они покупают товар по цене более низкой, чем готовы были заплатить.

Ценовая географическая стратегия относится к конкурентному ценообразованию для сопряженных частей рынка. Эта стратегия в зарубежной практике называется ФСО (франко-станция отправления).

Ценовая стратегия сигнализации строится на использовании фирмой доверия покупателя к ценовому механизму, созданному конкурирующими фирмами. Сигнализация ценами привлекает новых или неопытных покупателей на рынке, не осведомленных о конкурентных товарах, которые считают качество важным. Хороший пример - успех некоторых дорогих, но низкокачественных товаров.

Ценовая стратегия «набор» применяется в условиях неравномерности спроса на невзаимозаменяемые товары.

Стратегия смешанных наборов создает эффект сопоставимой цены, набор предлагается по цене, которая намного ниже цен его элементов. Примерами данной стратегии служат сезонные билеты, комплексные обеды, наборы стереоаппаратуры и комплектующих деталей для автомобилей.

Ценовая стратегия «комплект» основана на разной оценке покупателями одного или нескольких товаров фирмы.

Ценовая стратегия «выше номинала» применяется фирмой, если она сталкивается с неравномерностью спроса на заменимые товары и может получить дополнительную прибыль за счет роста масштабов производства.

Ценовая стратегия «имидж» используется, если покупатели ориентируются на качество исходя из цен на взаимозаменяемые товары.

Ценовой стратегический выбор - это выбор стратегий ценообразования, основанный на оценке приоритетов деятельности фирмы. Каждая фирма в рыночных условиях имеет большое множество вариантов выбора ценовых стратегий. Цели фирмы и характеристики потребителей обуславливают этот выбор (табл. 1).

Таблица 1 - Взаимосвязь целей фирмы, характеристик покупателей и стратегий ценообразования

|

Характеристика покупателей |

Изменение цен по группам покупателей |

Использование конкурентного положения |

Балансировочное ценообразование в зависимости от ассортимента |

|

|

Часть покупателей имеют высокие поисковые затраты |

«Случайная |

Сигнализация |

„Имидж” ценообразования |

|

|

У некоторых покупателей низкая оценка полезности товара |

Периодическая скидка |

Ценообразование при проникновении на рынок; Ценообразование по «кривой освоения» |

Комплектное ценообразование |

|

|

У покупателей есть особенные затраты по договору |

Скидка на другом рынке |

Географическое ценообразование |

Ценообразование «набор»; Цены «выше номинала» |

5. Роль цен в руководстве предприятием

К важнейшим экономическим рычагам повышения эффективности производства относят цену, которая оказывает непосредственное влияние на производство, распределение, обмен и потребление. Цена отражает денежное выражение стоимости, это - экономическая категория, которая позволяет косвенно измерить величину израсходованного на производство товара общественно необходимого рабочего времени.

В условиях товарного производства цена выступает связующим звеном между производителем и потребителем, механизмом обеспечения равновесия между спросом и предложением, а таким образом, цены и стоимости.

С помощью цен сравнивают затраты и результаты хозяйственной деятельности предприятия, экономически обосновываются наиболее выгодные варианты капиталовложений, стимулируют производство и потребление, а также качество продукции.

Факторы снижения цен:

Рост производства;

Научно-технический прогресс (НТП);

Рост производительности труда;

Снижение затрат;

Конкуренция;

Снижение налогов;

Развитие прямых связей.

Факторы роста цен:

Спад производства и монополизация предприятий;

Увеличение массы денег в обращении;

Увеличение заработной платы;

Нестабильность экономической ситуации;

Низкая эффективность использования капитала;

Ажиотажный спрос.

Цены выполняют целый ряд функций: с их помощью устанавливают объемы производства и рассчитывают прибыль предприятия; цены выполняют распределительную функцию, то есть регулируют доходы и затраты; с помощью цен оценивают величину так называемого чистого дохода государства; цены используют в ходе планирования и учета материальных затрат; они выступают как инструмент хозяйственной политики предприятия (регулируют спрос и предложение).